LPR维持不变,利率小幅上行(7.18-7.22)

2. 国家税务总局数据显示,截至7月20日,合计新增减税降费及退税缓税缓费超3万亿元。今年以来已有20005亿元增值税留抵退税款退到纳税人账户,超过去年全年退税规模的3倍。另外,上半年全国新增减税降费5074亿元。今年以来累计办理缓税缓费5533亿元。

3. 银保监会表示,金融稳定保障基金基础框架初步确立,首批646亿元资金筹集到位。初步统计,二季度末,商业银行拨备覆盖率203.8%,资本充足率14.87%。目前,保险公司平均综合偿付能力充足率224.2%,保持了较强的风险抵御能力。

4. 银保监会称,我国类信贷“影子银行”规模较历史峰值大幅压降超过25万亿元,野蛮扩张势头已经得到遏制。截至6月末,银行同业理财由高峰时的超过6万亿元,压降至百亿左右。信托贷款较年初减少0.39万亿元,银行同业特定目的载体投资保持下降趋势。

5. 河南、安徽相继发布公告,启动对相关村镇银行5万元以上10万元以下客户本金的第二批垫付工作。银保监会表示,我国中小银行总体运行平稳,风险可控。上半年,中小银行累计处置不良贷款5945亿元,比上年同期多处置1184亿元。

6. 据第一财经,激增的偿债压力之下,越来越多的房企选择以交换要约、债务展期等方式,降低境内外的到期债务压力,换取更多时间和空间。据不完全统计显示,近一年内,已有20余家房企对旗下超35笔债券进行过要约交换或展期,包括中梁、禹洲、正荣、祥生等房企。

7. 据证券时报,工银、农银、中银、建信、交银、招银等十大理财公司管理存续规模已连续2个月站上15万亿元大关。与此同时,风险偏好较保守的银行理财投资者,开始接受风险等级更高、资产和策略更丰富的非固收类产品。

8. 据中国证券报,专家表示,新一期LPR数据均与上期持平。在中期借贷便利(MLF)利率未调整、商业银行净息差较窄的背景下,新一期LPR保持不变,符合市场预期。同时,LPR改革效能持续释放,企业综合融资成本在低位水平上继续呈稳中有降的态势。

9. 今年以来共有151次主体评级被调低,涉及102家企业,相对于去年同期231次下调,139家企业,下调次数和数量分别下降了34.6%和26.6%,信用债主体风险下降明显。

10. 据第一财经,债市违约减缓,截至7月19日,年内债市违约规模、违约主体数量同比双双减少,达到近3年来相对较低水平。不过,房企违约债券规模高达203.75亿元,占债市违约总规模的72.72%。债券展期成房企化解风险重要手段。

11. 标普发布报告称,中国开发商用置换和展期应对违约的做法或将难以持续。标普全球评级信用分析师李畅表示:“如果销售不能尽快复苏,投资者或将拒绝反复展期,而可能更愿意通过发行人的整体重组或庭内处置获得偿付。投资者最近拒绝恒大地产债券展期的请求,或许也反映了这一点。”

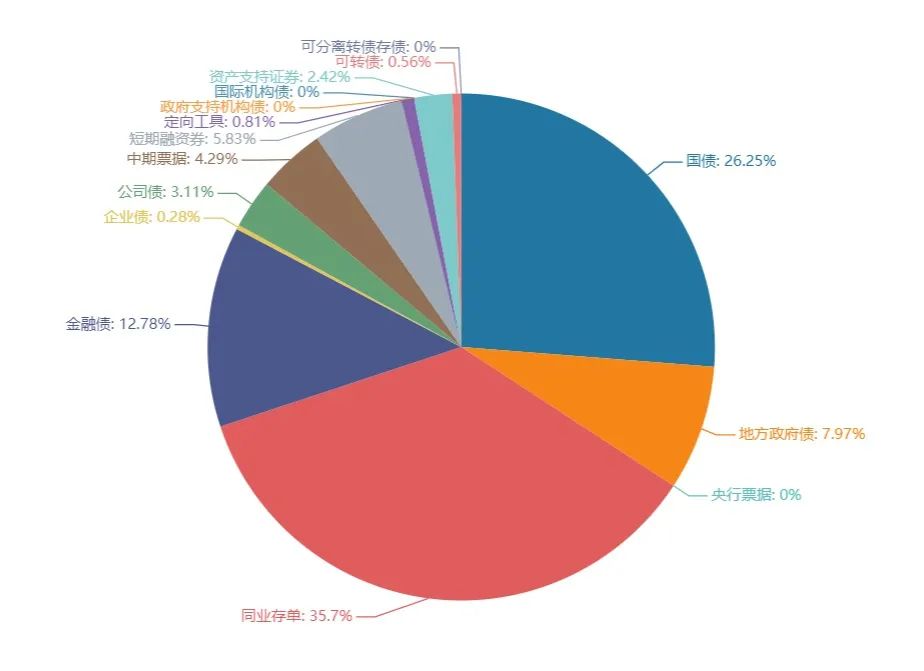

上周(7.18-7.22)一级市场债券发行总数961只,发行总额11817.53亿。其中,国债4只,发行额3101.7亿元,占发行总额的26.25%。地方政府债28只,发行额941.67亿元,占发行总额的7.97%。同业存单519只,发行额4219.3亿元,占发行总额的35.7%。金融债41只,发行额1510.6亿元,占发行总额的12.78%。企业债10只,发行额33.4亿元,占发行总额的0.28%。公司债75只,发行额367.63亿元,占发行总额的3.11%。中票62只,发行额506.8亿元,占发行总额的4.29%。短融117只,发行额688.4亿元,占发行总额的5.83%。资产支持证券80只,发行额286.18亿元,占发行总额的2.42%。

一级市场面额比重发行统计(7.18-7.22)

﹁

﹂

本周流动性分析

上周五央行公告称,为维护银行体系流动性合理充裕,7月22日以利率招标方式开展了30亿元7天期逆回购操作,中标利率2.10%。

Wind数据显示,当日30亿元逆回购到期,因此当日完全对冲到期量;上周央行公开市场累计进行了280亿元逆回购操作,央行公开市场共有150亿元逆回购到期,因此上周央行公开市场净投放130亿元。Wind数据显示,本周央行公开市场将有280亿元逆回购到期,其中周一至周五分别到期120亿元、70亿元、30亿元、30亿元、30亿元。

中信证券称,7月以来,央行的逆回购操作变得更加精准灵活,操作规模从100亿的整数倍变成10亿的整数倍,且变动频率增加,这可能代表央行货币政策操作采用了新的框架。在新框架下逆回购操作数量变化不能代表货币政策的转向,可能只是为了更好地实现短期(7天)的流动性均衡,逆回购利率、DR007、MLF利率和LPR等资金价格更能代表货币政策方向。

7月LPR持稳:1年期报3.70%,5年期以上品种报4.45%。东方金诚点评称,无论从银行资金成本还是贷款市场供需平衡角度看,7月报价行都缺乏下调加点的动力。另外,5月5年期LPR报价下调15个基点,幅度较大,这也会在一定程度上消化4月降准、设立存款利率市场化调整机制等对银行负债成本的压降作用。由此,7月LPR报价不动符合市场普遍预期。判断三季度5年期LPR报价有一定下调空间。

民生银行首席经济学家温彬表示,7月1年期LPR和5年期以上LPR报价均保持不变。主要在于:一方面,7月15日,央行等额续做1000亿元1年期MLF,中标利率2.85%,保持不变。LPR利率与MLF挂钩,在MLF利率未做调整的背景下,7月LPR报价的定价基础没有发生变化。另一方面,二季度以来,在供需有所失衡、存贷两端双重挤压下,银行净息差下行压力进一步加大,短期内LPR报价再次下调的动力不强。未来1年期LPR调降概率低,5年期以上LPR调降仍存空间。

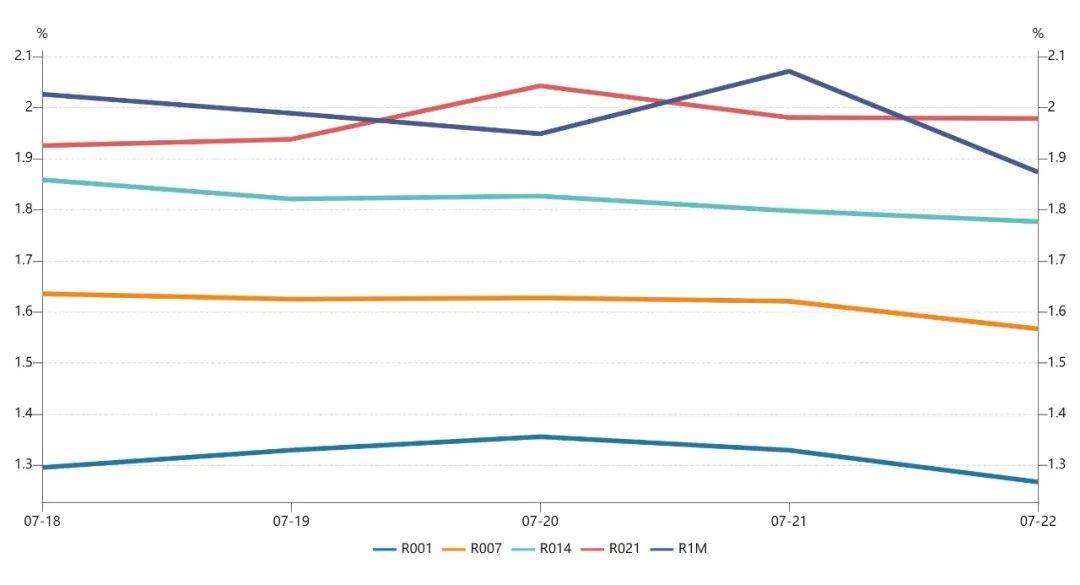

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。