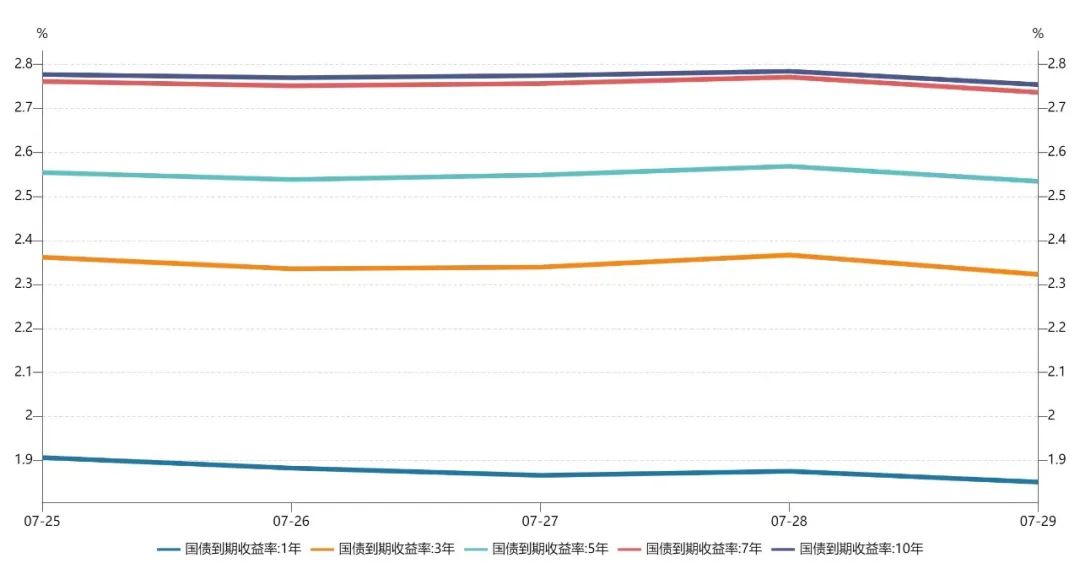

利率窄幅震荡,政治局会议利好(7.25-7.29)

2. 中共中央政治局会议指出,要强化粮食安全保障,提升能源资源供应保障能力,加大力度规划建设新能源供给消化体系。要稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。要保持金融市场总体稳定,妥善化解一些地方村镇银行风险,严厉打击金融犯罪。要继续实施国企改革三年行动方案。要推动平台经济规范健康持续发展,完成平台经济专项整改,对平台经济实施常态化监管。要积极促进出口、扩大进口。

3. 国务院同意建立由国家发改委牵头的数字经济发展部际联席会议制度,主要职责包括推进实施数字经济发展战略,统筹数字经济发展工作,研究和协调数字经济领域重大问题;协调制定数字化转型、促进大数据发展、“互联网+”行动等数字经济重点领域规划和政策等。

4. 司法助力全国统一大市场建设30条出炉。最高法发布《关于为加快建设全国统一大市场提供司法服务和保障的意见》提出,支持发展统一的资本市场,依法严惩操纵市场、内幕交易、非法集资、贷款诈骗、洗钱等金融领域犯罪;依法打击垄断和不正当竞争行为,强化司法反垄断和反不正当竞争;依法惩处扰乱市场秩序违法犯罪行为,加大对利用“阴阳合同”逃税、文娱领域高净值人群逃税等行为的惩处力度。

5. 银保监会部署下半年重点工作,强调要稳步推进银行业保险业改革化险工作。支持地方政府发行专项债补充中小银行资本。推动中小银行不良贷款处置支持政策措施落地实施。支持地方做好“保交楼”工作,促进房地产市场平稳健康发展。配合防范化解地方政府隐性债务风险。坚决打击非法金融活动。持续强化公司治理监管,加强股东资质穿透审核和股东行为监管约束。

6. 银保监会、央行启动特定养老储蓄试点,由工、农、中、建四家大型银行在合肥、广州、成都、西安和青岛五个城市开展特定养老储蓄试点,单家银行试点规模不超过100亿元,试点期限为一年。

7. 证监会向行业内发布机构监管情况通报称,证券基金行业总体完成境外子公司规范整改收口工作,但仍有个别公司仍存在境外子公司股权架构不简明清晰等多方面问题,还有个别公司工作程序与整改态度存在问题。未完成存量整改的公司多为行业规模居前的证券公司。

8. 全国银行间同业拆借中心自7月26日起正式发布CFETS粤港澳大湾区债券指数系列,具体包括CFETS粤港澳大湾区债券指数、CFETS粤港澳大湾区高等级债券指数以及CFETS 0-3年期粤港澳大湾区高等级债券指数。

9. 工信部官员回应“外资企业撤离中国”传言表示,制造业外迁、产业链转移是一种正常的经济现象,在经济全球化条件下,资本为降低生产成本、扩大市场份额,往往会对全球生产能力布局主动进行调整。下一步工信部将支持外资加大在华投资,鼓励外资投向先进制造、高新技术等领域,全力支持重点外资项目加快落地。

10. IMF发布最新《世界经济展望报告》,年内连续第三次下调全球经济增速预期,预计今明两年全球经济将分别增长3.2%和2.9%,较4月份预期分别下调0.4和0.7个百分点。IMF指出,全球经济前景的风险压倒性地倾向于下行,而随着物价上涨继续挤压全球各地的生活水平,抑制通货膨胀应该是决策者的首要任务。

11. SWIFT最新统计显示,6月,在基于金额统计的全球支付货币排名中,人民币保持全球第五大最活跃货币的位置,占比2.17%。

12. 专项债作为化解风险和增强资本实力的重要创新资本工具,目前至少有20省的320家中小银行受益。专项债主要支持机构为农村金融机构,辽宁、甘肃、河南等高风险机构数量较多的地区是发行主力。高风险地区的中小银行资本压力尚未有明显改善,已有中小银行资本充足率呈现罕见负值。

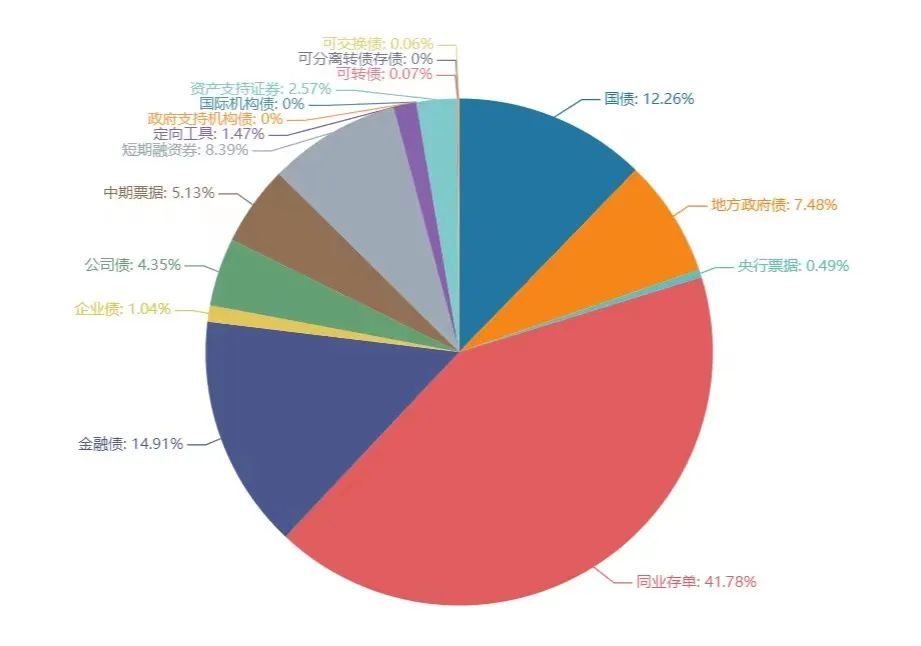

上周(7.25-7.29)一级市场债券发行总数870只,发行总额10246.62亿。其中,国债2只,发行额1257亿元,占发行总额的12.26%。地方政府债29只,发行额767.34亿元,占发行总额的7.48%。央行票据1只,发行额50亿元,占发行总额的0.49%。同业存单465只,发行额4285亿元,占发行总额的41.78%。金融债38只,发行额1529.38亿元,占发行总额的14.91%。企业债15只,发行额106.83亿元,占发行总额的1.04%。公司债89只,发行额435.69亿元,占发行总额的4.35%。中票44只,发行额526亿元,占发行总额的5.13%。短融88只,发行额860.5亿元,占发行总额的8.39%。资产支持证券71只,发行额264.03亿元,占发行总额的2.57%。

一级市场面额比重发行统计(7.25-7.29)

﹁

﹂

本周流动性分析

7月29日,央行公告称,为维护银行体系流动性合理充裕,7月29日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日30亿元逆回购到期,因此当日净回笼10亿元;上周央行公开市场累计进行了160亿元逆回购操作,央行公开市场共有280亿元逆回购到期,因此上周净回笼120亿元。

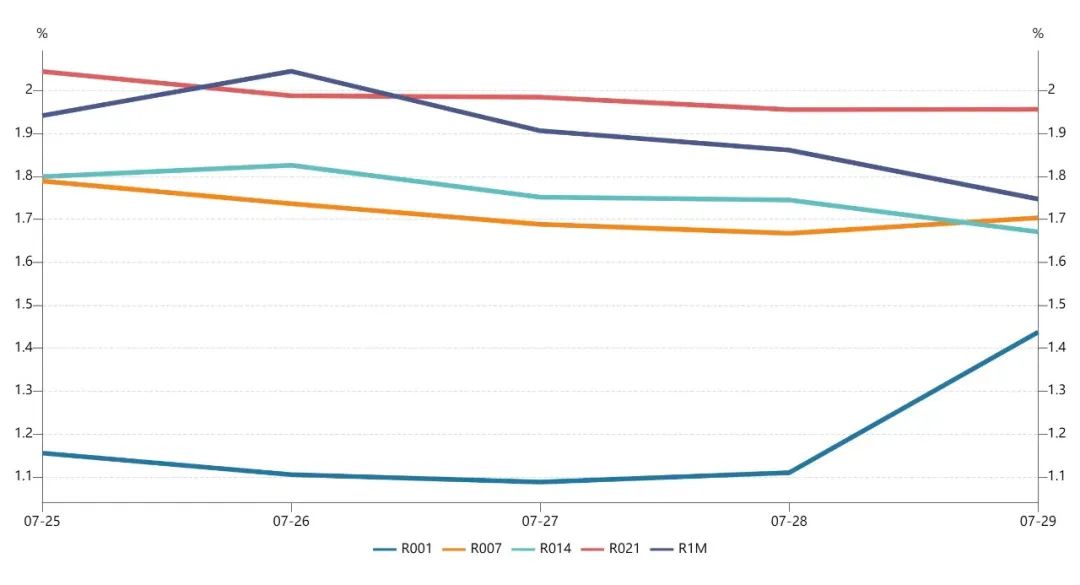

资金面宽松,银行间市场周四流动性充沛局面不改,隔夜回购加权利率在1%关口低位徘徊,七天期则微降至1.5%附近。长期资金方面,大型和主要股份制银行一年期同业存单发行报价为2.07%-2.08%,虽较上日微涨,但也处低位。

交易员表示,尽管央行逆回购连两日缩至20亿元地量,但丝毫无碍资金面异常宽松态势,在经济下行压力下,市场对宽松预期整体无忧。不过过度偏低资金利率及异常泛滥的流动性态势可持续性仍需观察,继续关注月末过后央行态度。

中信固收称,近期央行逆回购操作频繁微量调整,而资金利率持续低位运行,因此有观点称,公开市场操作量已不再重要,且资金面的宽松状态有望一直持续下去。然而这恰恰反映出货币政策操作模式的转变,旨在通过精细化操作引导资金利率以相对平缓的姿态回归政策利率。目前资金面最宽松的时候可能已经过去,未来资金面稳步收敛与基本面好转可能会导致债市整体震荡偏弱运行。

中共中央政治局7月28日召开会议,分析研究当前经济形势,部署下半年经济工作。会议称,做好下半年经济工作,要全面落实疫情要防住、经济要稳住、发展要安全的要求,巩固经济回升向好趋势,着力稳就业稳物价,保持经济运行在合理区间,力争实现最好结果。会议指出,财政货币政策要有效弥补社会需求不足。用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金。要稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。