利率小幅下行,稳经济政策接续(8.29-9.2)

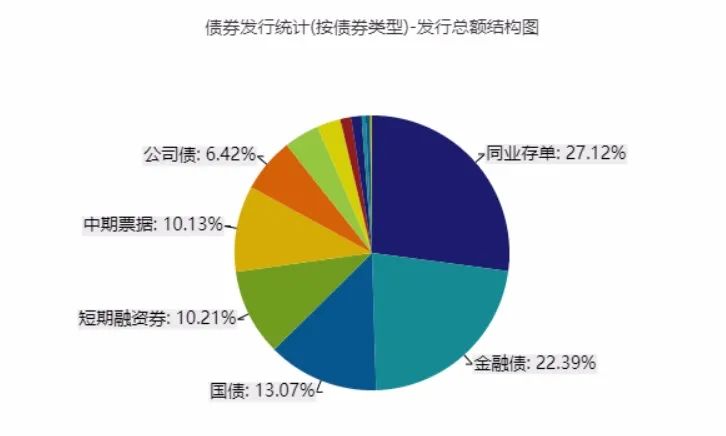

上周(8.29-9.2)一级市场债券发行总数708只,发行总额10364.98亿。其中,国债3只,发行额1354.3亿元,占发行总额的13.07%。地方政府债11只,发行额431亿元,占发行总额的4.16%。金融债31只,发行额2321.1亿元,占发行总额的22.39%。企业债9只,发行额53.4亿元,占发行总额的0.52%。公司债75只,发行额665.41亿元,占发行总额的6.42%。资产支持证券74只,发行额288.88亿元,占发行总额的2.79%。中票78只,发行额1050.39亿元,占发行总额的10.13%。短融114只,发行额1058.45亿元,占发行总额的10.21%。同业存单288只,发行额2811.1亿元,占发行总额的27.12%。

一级市场面额比重发行统计(8.29-9.2)

﹁

﹂

本周流动性分析

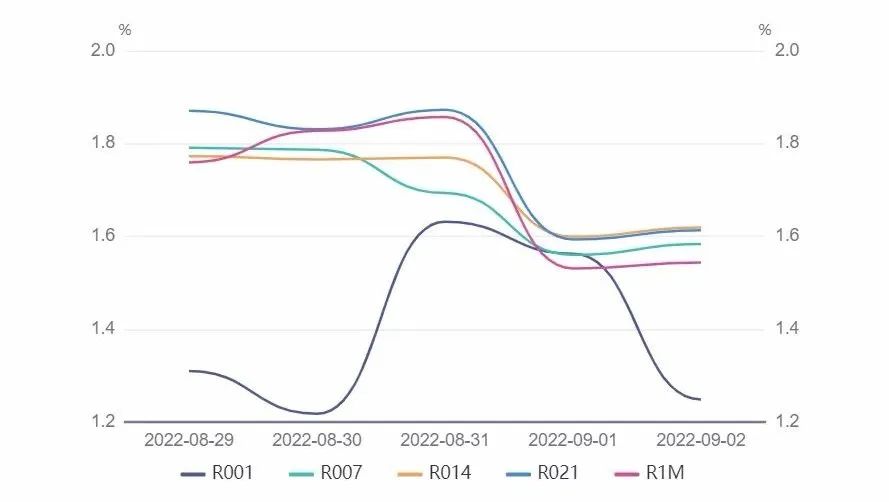

上周五央行公告称,为维护银行体系流动性合理充裕,9月2日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有20亿元逆回购到期,因此当日完全对冲到期量;上周央行公开市场共有100亿元逆回购到期,央行公开市场累计进行了100亿元逆回购操作,因此上周资金投放规模完全对冲到期量。

Wind数据显示,本周央行公开市场将有100亿元逆回购到期,其中周一至周五均到期20亿元。

中信固收称,回顾8月资金利率整体依然低于政策利率,但是自中下旬开始有所回升。经我们测算,9月并不存在流动性缺口(不考虑MLF和逆回购到期),尤其是财政支出发力,预计将有效拉动超储率的回升。然而,超储仅能反映流动性从央行到银行这一段渠道通畅与否,未考虑银行资产负债管理以及融出意愿的影响。综合来看,在超储上行的支撑下,资金市场利率不会快速回升,预计在三季度结束之前,DR007将缓慢调整至1.7-1.8%附近。

日前国务院常务会议部署稳经济一揽子政策的19项接续政策措施,加力巩固经济恢复发展基础。其中包括:增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额;持续释放贷款市场报价利率改革和传导效应,降低融资成本;核准开工一批基础设施等项目;出台措施支持民营企业、平台经济发展;允许地方“一城一策”运用信贷等政策,合理支持刚性和改善性住房需求;支持中央发电企业等发行2000亿元债券,再发放100亿元农资补贴。

日前央行召开部分金融机构货币信贷形势分析座谈会强调,主要金融机构特别是国有大型银行,要保持贷款总量增长的稳定性,增加对实体经济贷款投放,保障房地产合理融资需求,依法合规加大对平台经济重点领域的金融支持。政策性开发性银行要加大对网络型基础设施、产业升级基础设施、城市基础设施、农业农村基础设施、国家安全基础设施等重点领域相关项目的支持力度。

8月LPR降息靴子终落地,大方向上未脱预期,只是一年期降幅较小。8月LPR报价下调,1年期LPR报3.65%,上次为3.70%;5年期以上品种报4.30%,上次为4.45%。市场人士认为,此次LPR调整稳地产目的明确,彰显宏观经济下行压力下定向支持楼市是当前降息政策的重点,推动房地产市场企稳已成为稳定宏观经济大盘关键所在。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。