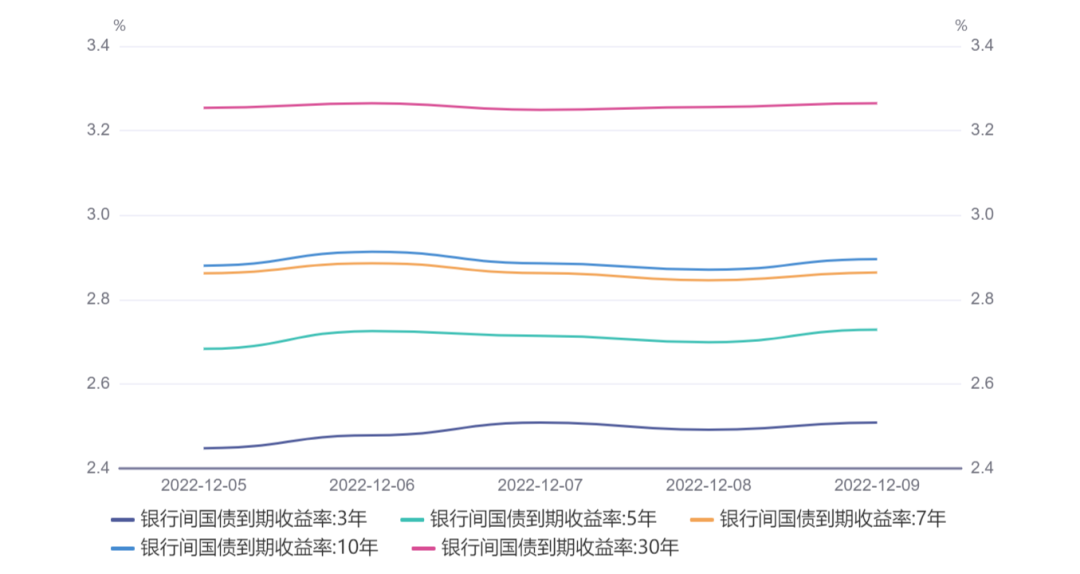

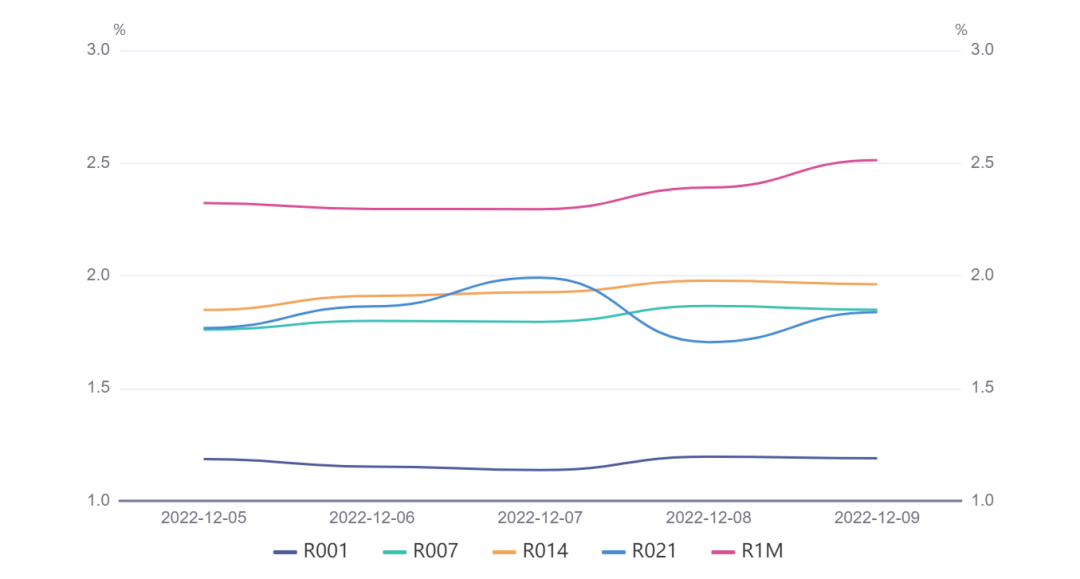

利率小幅上行,资金平稳宽松(12.5-12.9)

2. 中共中央政治局召开会议,分析研究2023年经济工作。会议强调,做好明年经济工作,更好统筹疫情防控和经济社会发展,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长。会议指出,明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合,优化疫情防控措施,形成共促高质量发展。

3. 国务院联防联控机制就中西医结合医疗服务保障举行新闻发布会,要求各地不得随意裁撤核酸检测点,保持现有核酸采样点布局规模不变;医院不能拒诊核酸阳性患者。钟南山回应新冠后遗症称,新冠病毒感染不可怕,绝大部分感染者可在7-10天恢复。

4. 国务院联防联控机制印发新冠重点人群健康服务工作方案,坚持分类分级、突出重点原则,根据患基础疾病情况、新冠病毒疫苗接种情况、感染后风险程度等分为三个类别:重点人群(高风险)、次重点人群(中风险)、一般人群(低风险),分别用红、黄、绿色进行标记,颜色不同,服务内容不同。

5. 12月5日24时,国内新一轮成品油调价窗口将开启。机构预计,成品油价格或“两连跌”,迎来下半年最大跌幅。本轮油价调整后,92号汽油或重回“7元时代”。

6. 澳洲联储加息25个基点至3.1%,为连续第8个月加息,累计加息幅度达到3个百分点,利率水平达到2012年12月以来最高,年度加息幅度则达到1989年以来最大。澳洲联储表示,预计未来一段时间将进一步加息,但并非按照既定路线。

7. 加拿大央行加息50个基点至4.25%,为连续第六次大幅加息,利率水平升至2007年12月以来最高。加拿大央行重申将通胀降至2%的“坚定”承诺,但同时表示将考虑是否需进一步加息以抑制通胀。

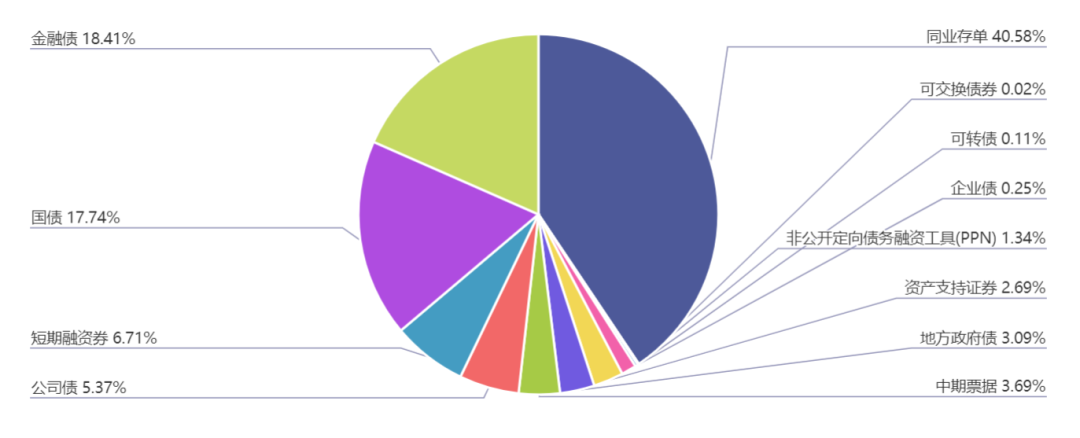

上周(12.5-12.9)一级市场债券发行总数944只,发行总额12140.5亿。其中,国债4只,发行额2153.9亿元,占发行总额的17.74%。地方政府债8只,发行额375.6亿元,占发行总额的3.09%。金融债53只,发行额2235.5亿元,占发行总额的18.41%。企业债7只,发行额30亿元,占发行总额的0.25%。公司债83只,发行额652.05亿元,占发行总额的5.37%。资产支持证券70只,发行额326.6亿元,占发行总额的2.69%。中票46只,发行额447.45亿元,占发行总额的3.69%。短融92只,发行额814.9亿元,占发行总额的6.71%。同业存单549只,发行额4927.2亿元,占发行总额的40.58%。

一级市场面额比重发行统计(12.5-12.9)

﹁

﹂

本周流动性分析

12月9日,央行公开市场净回笼3070亿元。其中,净投放100亿元,净回笼3170亿元。

12月9日,央行开展20亿元回购操作其中,7天期20亿元,中标利率2%,14天期无操作。当日有3170亿元逆回购到期,实现净回笼3150亿元。

月初流动性宽裕下,银行间主要回购利率连日走低,隔夜资金价格下探至1%后,小幅回升。有交易员称,现有资金价格属于相对低位,在一定的上行幅度内,市场心态仍较平稳。

9日上海银行间同业拆放利率(Shibor)多数上行,波动幅度不大。具体看,隔夜Shibor涨0.70BP,报1.0710%;7天Shibor涨4.90BP,报1.7590%;14天Shibor跌0.20BP,报1.6350%。

随着时间步入12月中旬,机构的跨年资金需求逐步显现,5000亿元MLF到期及税期高峰也将对资金面形成一定冲击,业内人士指出,需关注全面降准后人民银行的续做模式,预计将根据流动性供求变化,灵活精准调控。

此外,11月金融数据也有望于近期落地。市场预计11月融资需求将有所回暖,但难言明显改善;M2同比或继续回落。

招商证券预计,11月新增贷款1.2万亿,同比小幅少增,结构一般。在政府债券的支撑下,11月的社融有望较10月回暖。

中信证券首席经济学家明明表示,展望2023年,货币政策面临的内外均衡矛盾将逐步缓和,政策回旋的空间也有所加大,金融机构存款准备金率依然有下调的空间。不过,在央行多次调降金融机构存款准备金率后,降准所释放的宽松信号,或者说降准所能发挥的宽信用效果已经“边际递减”。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。