资金面转松,长端利率下行(12.19-12.23)

2. 国务院常务会议部署深入抓好稳经济一揽子政策措施落地见效,推动经济巩固回稳基础、保持运行在合理区间。会议要求,对落实稳经济一揽子政策措施抓好填平补齐,确保全面落地;推动重大项目建设和设备更新改造形成更多实物工作量,符合冬季施工条件的不得停工。坚持“两个毫不动摇”,支持民营企业提振信心、更好发展。支持平台经济健康持续发展。落实支持刚性和改善性住房需求和相关16条金融政策。

3. 央行要求,加大稳健货币政策实施力度,保持广义货币供应量(M2)和社会融资规模增速同名义经济增速基本匹配。持续释放贷款市场报价利率(LPR)改革效能,发挥存款利率市场化调整机制作用,推动企业融资成本稳中有降。优化预期管理,保持人民币汇率在合理均衡水平上的基本稳定。继续推进民营企业债券融资支持工具,支持民营企业合理债券融资需求。发挥好货币政策工具总量和结构双重功能,引导金融机构加大对“三农”、科技创新、绿色发展、普惠养老等领域支持力度。

4. 证监会要求,大力支持房地产市场平稳发展。全面落实改善优质房企资产负债表计划,继续实施民企债券融资专项支持计划和支持工具。落实好已出台的房企股权融资政策,允许符合条件的房企“借壳”已上市房企,允许房地产和建筑等密切相关行业上市公司实施涉房重组。

5. 央行副行长刘国强表示,2023年货币政策,总量要够,结构要准。总量要够,既包括更好满足实体经济需要,也包括保持金融市场流动性合理充裕,资金价格维持合理弹性,不大起大落。结构要准,就是要持续加大对普惠小微、科技创新、绿色发展、基础设施等重点领域和薄弱环节支持力度,要继续落实好一系列结构性货币政策。

6. 财政部副部长许宏才表示,要统筹财政收入、财政赤字、专项债券、调度资金等,保持适度支出强度,加强国家重大战略任务财力保障,持续推动财力下沉;合理安排赤字率和地方政府专项债券规模,适量扩大专项债券资金投向领域和用做资本金范围,今明两年持续形成实物工作量和投资拉动力,确保政府投资力度不减;要完善减税退税降费政策,增强精准性和针对性;进一步优化财政支出机构,加大科技攻关、生态环保、基本民生、区域协调等重点领域投入。

7. 中国国际经济交流中心举办2022-2023年中国经济年会。中央财办副主任韩文秀预计,今年中国经济总量将超过120万亿元,明年经济运行有望总体回升。财政部副部长许宏才表示,今年新增减税降费和退税缓税缓费预计超过4万亿元。央行副行长刘国强表示,明年货币政策总量要够,结构要准;金融稳定法目前已进入人大立法程序,明年有望出台。

8. AMC加速推进房地产市场风险化解工作。截至目前,四大全国性AMC中已有3家发布纾困房企数据。中国华融、中国东方资产、中国信达已累计推动及已落地房企纾困项目65个,带动复工复产项目规模超过1500亿元。

9. 据不完全统计,今年年内城投公司退出地方政府融资平台已多达20余例,涉及江苏、辽宁、福建、河南等多个省份。信达证券固收首席分析师李一爽认为,城投公司短期内或难以彻底和地方政府信用切割,城投公司退出地方政府融资平台更多或系形式上的公告;但从长期来看,城投公司实质退出融资平台是大势所趋。

10. 据经济参考报,受债市震荡影响,近期债券发行市场再现“取消潮”。据Wind统计,12月以来已有超130只债券取消发行,为今年各月份中的最高记录,而原因则多为市场波动。尽管12月债市调整相比11月有所收敛,但波动依然较大。受此影响,七成以上债券基金和银行理财周内净值下跌。业内人士表示,随着2023年政策发力和实体经济的修复,债市企稳是大趋势,但短期仍需警惕波动风险。

11. 日本央行调整大规模货币宽松政策,宣布允许日本10年期国债收益率升至0.5%左右,高于此前0.25%的波动区间上限,实现“事实上的加息”。日本央行表示,调整对收益率曲线旨在改善市场功能,并鼓励整个收益率曲线更平稳地形成,同时保持宽松的金融环境。日本央行行长黑田东彦表示,允许利率上升“对经济形势完全没有负面作用”。另外,日本央行维持基准利率和10年期国债收益率目标不变,并将月度债券购买规模从目前计划的7.3万亿日元增加到9万亿日元。

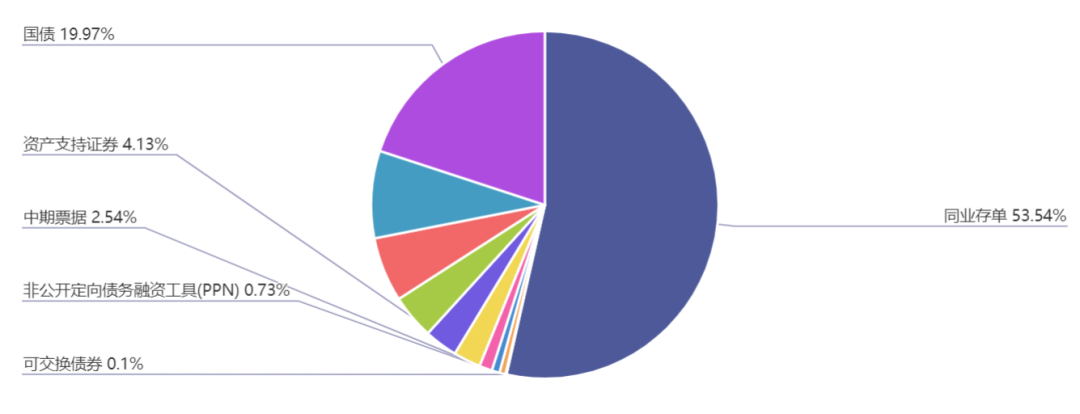

上周(12.19-12.23)一级市场债券发行总数846只,发行总额10517.61亿。其中,国债4只,发行额2100亿元,占发行总额的19.97%。地方政府债6只,发行额126.04亿元,占发行总额的1.2%。金融债19只,发行额632.5亿元,占发行总额的6.01%。企业债7只,发行额60.2亿元,占发行总额的0.57%。公司债45只,发行额325.45亿元,占发行总额的3.09%。资产支持证券88只,发行额434.68亿元,占发行总额的4.13%。中票27只,发行额266.8亿元,占发行总额的2.54%。短融73只,发行额853.45亿元,占发行总额的8.11%。同业存单554只,发行额5631.2亿元,占发行总额的53.54%。

一级市场面额比重发行统计(12.19-12.23)

﹁

﹂

本周流动性分析

12月23日,央行公告称,为维护年末流动性平稳,12月23日以利率招标方式开展了20亿元7天期和2030亿元14天期逆回购操作,中标利率分别为2.0%、2.15%。Wind数据显示,当日410亿元逆回购到期,因此当日净投放1640亿元;上周央行公开市场共有490亿元逆回购到期,央行公开市场累计进行了7530亿元逆回购操作,因此上周央行公开市场净投放7040亿元。

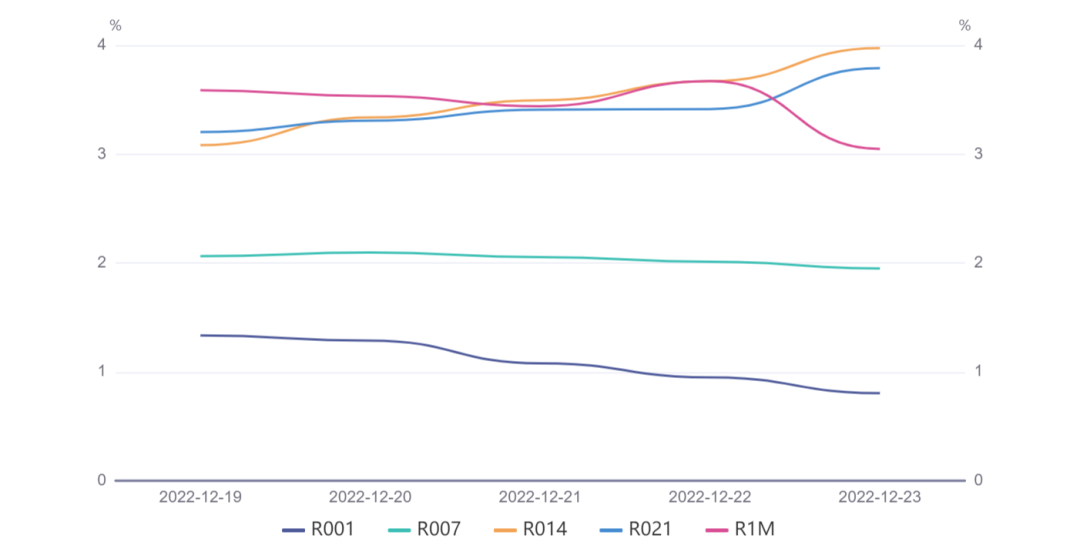

资金面方面,临近年末在央行公开市场大力投放护航之下,周四银行间市场流动性依旧整体宽松,隔夜回购加权利率续跌逾17bp报在0.7%附近,创近两年新低;跨年资金价格虽仍高位窄幅波动,但供给也较为充足。交易员表示,央行最新开会强调“高度重视岁末年初各项工作”,表明年底前仍会全力保证资金面平稳,跨年已基本无忧。

中信固收称,近期同业存单利率快速回升,主要是由于需求端带来的压力增大所致,在理财产品赎回以及跨年资金紧张、MPA等信贷考核压力加大等因素影响下,预计短期内同业存单利率易上难下。但是考虑到央行操作以及银行负债管理,存单利率缺乏持续上行基础,MLF利率依然是同业存单“定价锚”。

央行传达学习中央经济工作会议精神,要求精准有力实施好稳健的货币政策,加大金融对国内需求和供给体系支持力度。要高度重视做好岁末年初各项工作。近期人民银行综合运用公开市场操作、中期借贷便利、再贷款等多种货币政策工具,加大流动性投放力度,12月19日以来已通过14天逆回购操作提供跨年资金3580亿元,及时满足市场需求,维护年末流动性合理充裕,促进金融市场平稳运行。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

美债收益率涨跌不一,3月期美债收益率涨0.32个基点报4.3274%,2年期美债收益率涨4.4个基点报4.334%,3年期美债收益率涨4.5个基点报4.094%,5年期美债收益率涨4.8个基点报3.863%,10年期美债收益率涨6.5个基点报3.752%,30年期美债收益率跌0个基点报2.161%。欧债收益率收盘多数上涨,英国10年期国债收益率涨4.8个基点报3.632%;法国10年期国债收益率涨3.3个基点,报2.921%;德国10年期国债收益率涨3个基点,报2.382%;意大利10年期国债收益率涨2个基点,报4.478%。

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。