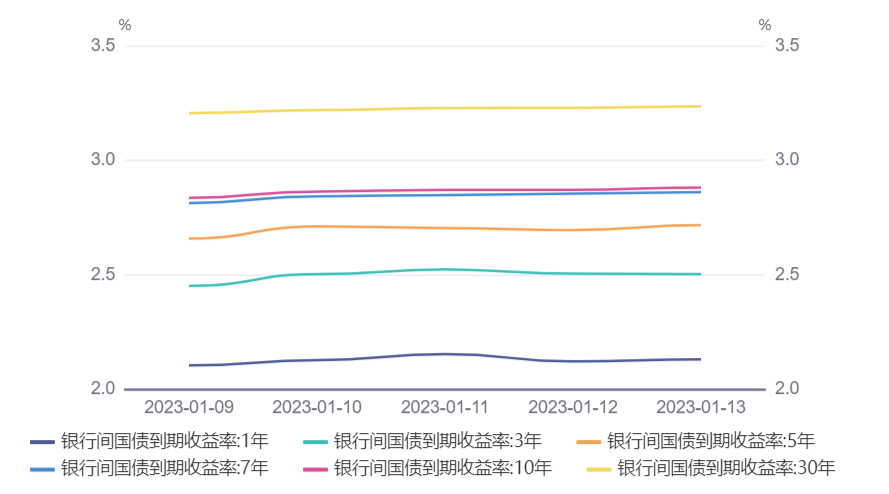

资金面收紧,长端利率上行(1.9-1.13)

2. 央行党委书记、银保监会主席郭树清重磅发声。郭树清表示,将当期总收入最大可能地转化为消费和投资;金融政策要积极配合财政政策和社会政策,多渠道增加中低收入和受疫情影响较大群体的收入,提高消费能力;货币政策加大向民营企业的倾斜力度,保持信贷总量有效增长,推动降低综合融资成本;丰富民营企业融资渠道,支持其通过发行股票债券获取更多金融资源;14家平台企业金融业务专项整改已经基本完成,少数遗留问题也正在抓紧解决;努力促进房地产与金融正常循环;中长期看,人民币汇率会保持双向波动,但总体上将持续走强;进一步加快发展直接融资,深入推进股票发行注册制改革。

3. 据第一财经,2022年房企融资持续低迷,银行开发贷和非银融资都处于低位,房企偿债压力和投资热情背道而驰。2023年房企到期债务余额仍逼近万亿元,相比2022年有增无减。有机构分析,虽然前期银行已为优质房企授信数万亿,但考虑到需求端是影响销售和房企投资的根本,也是影响授信落地的关键,政策的刺激力度还会加大;在缓解短期压力方面,股权和债券融资或将发挥更大作用,但分化也会加剧。

4. 据证券时报,2023年初,地方政府专项债券发行工作延续“早发快用”节奏,专项债“开闸”日期再度前置。据不完全统计,截至1月11日,一季度各地拟发行新增地方政府债券规模已超1.1万亿元,其中,拟发行的新增专项债规模已达9775.431亿元。

5. 最高法提出,坚定不移促进金融服务实体经济,严厉打击干扰注册制改革的证券犯罪和违法违规行为。坚定不移助力防范化解金融风险,严防利用破产程序“逃废债”。坚定不移保障深化金融体制改革,严厉打击金融市场各类“逃废债”行为。坚定不移健全公正高效权威的金融审判体系,有序推动金融案件相对集中地区的法院设立金融审判庭。

6. 接近交易商协会人士透露,2022年,银行间债券市场共发行民营房企债券487.2亿元,同比增24.4%;支持民营房企注册1415亿元,同比增249.7%。在“第二支箭”框架下,中债增进公司为12家民营房企205亿元债券的发行提供增信支持。4家优质房企完成780亿元的储架式项目注册。

7. 财政部、税务总局明确增值税小规模纳税人减免增值税等政策。2023年期间,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税;增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。另外,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额,生活性服务业纳税人加计10%抵减应纳税额。

8. 在多项政策支持下,房企融资在2022年年底出现翘尾行情,12月单月融资总量2022年年内首次突破千亿元,环比大涨超过八成。展望2023年,业内人士认为,稳信用下企业整体融资环境或将实质性改善,央国企及优质民企更将显著受益。不过,2023年前三季度的一大波偿债潮仍需注意。

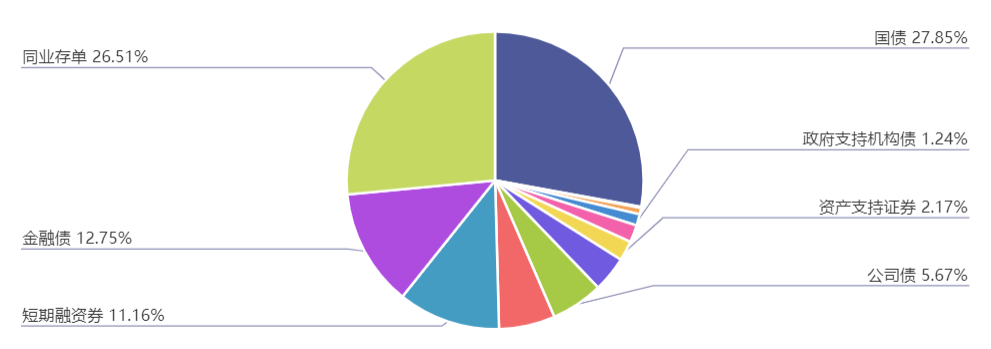

上周(1.9-1.13)一级市场债券发行总数1190只,发行总额16196.2亿。其中,国债8只,发行额4510亿元,占发行总额的27.85%。其中,地方政府债13只,发行额989.45亿元,占发行总额的6.11%。金融债46只,发行额2065.5亿元,占发行总额的12.57%。企业债10只,发行额111.9亿元,占发行总额的0.69%。公司债124只,发行额3918.97亿元,占发行总额的5.67%。资产支持证券73只,发行额351.2亿元,占发行总额的2.17%。中票70只,发行额624.3亿元,占发行总额的3.85%。短融195只,发行额1807.22亿元,占发行总额的11.16%。同业存单602只,发行额4293.3亿元,占发行总额的26.51%。

一级市场面额比重发行统计(1.9-1.13)

﹁

﹂

本周流动性分析

1月13日,央行公告称,为维护春节前流动性平稳,1月13日以利率招标方式开展了550亿元7天期和770亿14天期逆回购操作,中标利率分别2.0%、2.15%。Wind数据显示,今日20亿元逆回购到期,因此当日净投放1300亿元,上周净投放2130亿元。

Wind数据显示,本周央行公开市场将有1890亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、650亿元、650亿元、550亿元;此外1月17日(周二)还将有7000亿元MLF到期。

资金面方面,央行公开市场净投放继续加码维稳春节前流动性,助力市场预期转好,银行间市场周四资金面续向暖。回购利率升势趋缓,七天期更是小幅转降,尽管非银机构质押信用债成交价格仍偏高,但融入难度已明显降低。交易员表示,央行出手相助后,跨节平稳基本大局已定,接下来主要关注点将转向本周MLF的续做情况。

央行发布数据显示,2022年12月新增人民币贷款1.4万亿元,较上月明显回升,也高于市场预期。社会融资规模增量为1.31万亿元,环比明显回落,且不及市场预期;社会融资规模存量为344.21万亿元,同比增长9.6%。12月末M2同比增11.8%,增速有所回落。

央行、银保监会联合召开主要银行信贷工作座谈会,要求合把握信贷投放节奏,适度靠前发力,进一步优化信贷结构,精准有力支持国民经济和社会发展重点领域、薄弱环节。会议明确,要坚持“房住不炒”定位,有效防范化解优质头部房企风险,实施改善优质房企资产负债表计划,聚焦专注主业、合规经营、资质良好、具有一定系统重要性的优质房企,开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动。要扎实做好保交楼、保民生、保稳定各项工作,保持房企信贷、债券等融资渠道稳定,更好支持刚性和改善性住房需求。

央行党委书记、银保监会主席郭树清表示,货币政策和金融管理的基本职责就是维护总供给和总需求的平衡。稳健的货币政策精准有力,就需要聚焦到扩大有效需求和深化供给侧改革上来。下一步,金融机构将进一步树立“一视同仁”理念,公平公正对待各类所有制企业。货币政策加大向民营企业的倾斜力度,保持信贷总量有效增长,用好普惠小微贷款支持工具,推动降低综合融资成本。

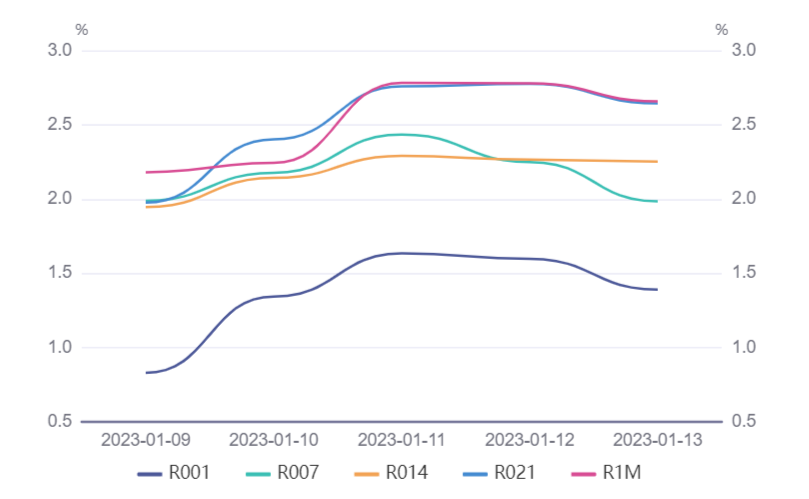

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。