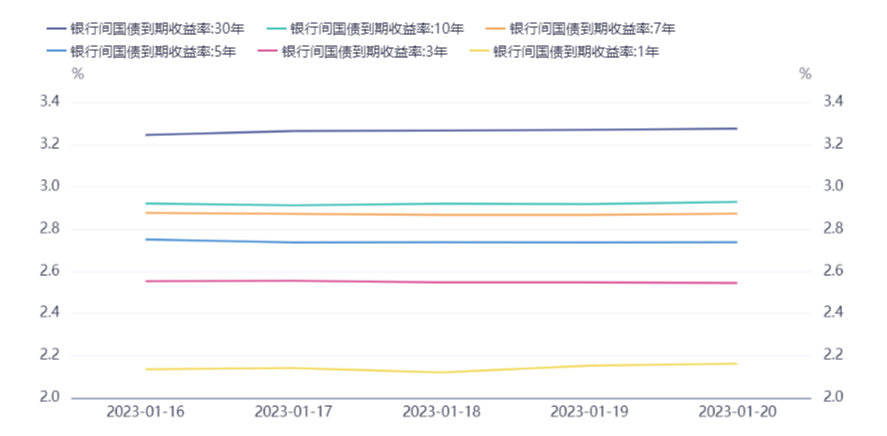

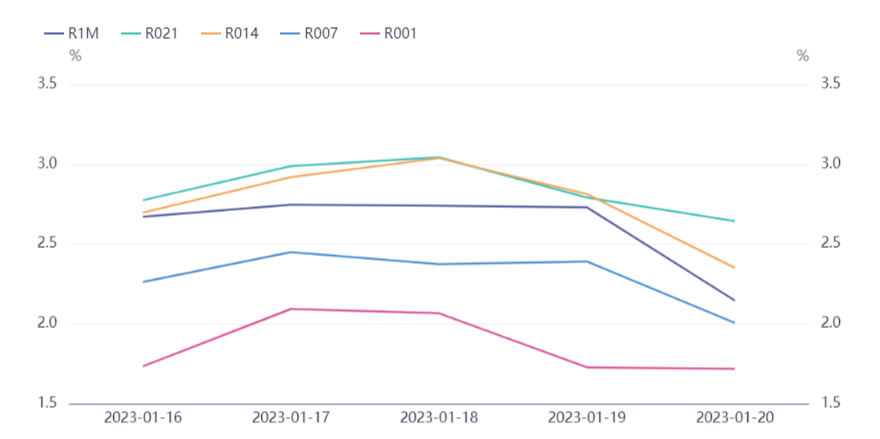

节前市场谨慎,利率小幅上行(1.16-1.20)

2. 文化和旅游部发布通知,2月6日起,试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家出境团队旅游和“机票+酒店”业务。即日起,旅行社及在线旅游企业可开展产品发布、宣传推广等准备工作。试点名单包括泰国、印尼、马尔代夫、马来西亚、新加坡、瑞士等20个国家。消息发布后,旅行预订平台相关搜索数据大涨,同程旅行与携程平台上出境游相关产品搜索量瞬时上涨约5倍。

3. 国务院副总理刘鹤在世界经济论坛2023年年会上表示,2023年中国经济将实现整体性好转,增速达到正常水平是大概率事件,预计今年进口会明显增加,企业会加大投资力度,居民消费会回归常态。刘鹤指出,房地产业是中国国民经济的支柱产业,从未来看,中国仍处于城市化较快发展阶段,巨大的需求潜力将为房地产业发展提供有力支撑。

4. 据第一财经,城投信仰接连遭遇挑战。继遵义道桥156亿元银行贷款展期20年后,播州国投也向投资人披露了一份非标债务展期方案。城投接连大幅展期,叠加近期城投债尤其弱资质地区的城投债收益率飙升,城投债信仰正在被打破。

5. 财政部、税务总局公告明确,2023年将延续实施部分个人所得税优惠政策,包括上市公司股权激励单独计税优惠政策,以及沪深港通和ETF互联互通个人所得税优惠政策。

6. 加快化债,广东北京完成全域无隐性债务试点任务。国盛证券首席固收分析师杨业伟称,广东和北京隐性债务清零,一方面意味着部分地区隐性债务化解能够以较快的速度进行,率先实现清零目标。另外这也显示经济强省,特别是债务余额和限额差距较大的省市,可以借助地方政府债券来帮助化解隐性债务。

7. 证监会修订《证券期货经营机构私募资产管理业务管理办法》及其配套规则,明确对经营机构私募资管业务实施差异化监管,对私募股权资管计划分期缴付、扩募、费用列支、组合投资等规制进行一系列优化,强调防范“明股实债”等违规行为,并适当提升产品投资运作灵活度。

8. 银保监会部署2023年重点任务提出,要全力支持经济运行整体好转,做好对投资的融资保障。要努力促进金融与房地产正常循环,坚持“房住不炒”定位,推动房地产业向新发展模式平稳过渡。要加快推动中小银行改革化险;研究出台保险公司监管评级和分类监管制度;积极推动信托等非银机构聚焦主业转型发展;有效应对信用风险集中反弹;强化金融机构治理体系建设。

9. 央行货币政策司司长邹澜透露,央行在研究推出另外几项结构性工具,主要重点支持房地产市场平稳运行,包括保交楼贷款支持计划、住房租赁贷款支持计划等。另外,有关部门已起草《改善优质房企资产负债表计划行动方案》,拟从四方面重点推进21项工作任务,包括优化政策激活合理需求,加大保交楼力度,设立全国性金融资产管理公司专项再贷款,设立1000亿元住房租赁贷款支持计划,推动存量融资合理展期,调整优化并购重组、再融资等5项房企股权融资措施,合理延长房地产贷款集中度管理制度过渡期,完善针对30家试点房企的“三线四档”规则等。邹澜还透露,去年12月份新发放个人住房贷款利率,全国平均为4.26%,同比下降1.37个百分点,为2008年有统计以来的最低水平。

10. 央行上海总部:截至2022年12月末,境外机构持有银行间市场债券3.39万亿元,约占银行间债券市场总托管量的2.7%。

11. 美国联邦政府债务达到31.38万亿美元的上限,美国财政部开始采取特别措施,以防止联邦政府违约。美国财长耶伦表示,“暂停发债期”从1月19日开始,将持续到6月5日。美国财政部将使用两个政府运营的退休基金作为财政资源,此举将使财政部在不提高整体债务水平的情况下,能够继续付款。

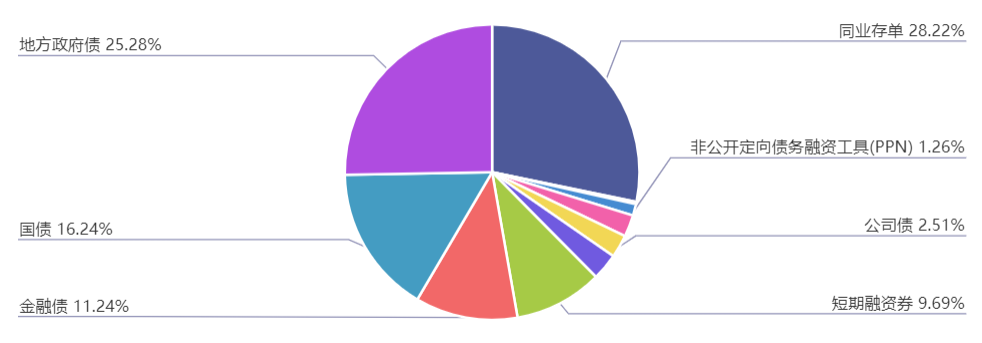

节前一周(1.16-1.20)一级市场债券发行总数830只,发行总额11819.15亿。其中,国债3只,发行额1920亿元,占发行总额的16.24%。其中,地方政府债46只,发行额2987.58亿元,占发行总额的25.28%。金融债22只,发行额1329亿元,占发行总额的11.24%。企业债3只,发行额20.7亿元,占发行总额的0.18%。公司债60只,发行额296.28亿元,占发行总额的2.51%。资产支持证券82只,发行额345.31亿元,占发行总额的2.92%。中票32只,发行额281.5亿元,占发行总额的2.38%。短融92只,发行额1144.9亿元,占发行总额的9.69%。同业存单465只,发行额3335.3亿元,占发行总额的28.22%。

一级市场面额比重发行统计(1.16-1.20)

﹁

﹂

本周流动性分析

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。