利率小幅下行,债市回暖(1.30-2.03)

2. 国务院常务会议要求,持续抓实当前经济社会发展工作,推动经济运行在年初稳步回升;推动消费加快恢复和保持外贸外资稳定,增强对经济的拉动力。会议指出,深入落实稳经济一揽子政策和接续措施,推动重大项目建设、设备更新改造形成更多实物工作量,实施好原定延续执行的增值税减免等政策。坚持“两个毫不动摇”,依法保护民营企业权益。支持平台经济持续健康发展。推动企业节后快速复工复产。

3. 国务院常务会议指出,要针对需求不足的突出矛盾,推动消费加快恢复成为经济主拉动力,坚定不移扩大对外开放,促进外贸外资保稳提质。一是推动扩消费政策全面落地,合理增加消费信贷,组织开展丰富多样的促消费活动,促进接触型消费加快恢复。二是坚持对外开放基本国策,继续推出实际举措,助力稳定外贸。支持企业参加国内外展会,落实出口退税、信贷、信保等政策,保持人民币汇率在合理均衡水平上的基本稳定,合理扩大进口。三是积极吸引外资,推动新版鼓励外商投资产业目录加快落地。

4. 国务院总理李克强考察人民银行、外汇管理局并主持召开座谈会。李克强指出,金融系统要继续提升服务实体经济水平,这关系市场预期,稳定的预期是市场经济的硬通货,要深入落实稳经济一揽子政策和接续措施,加大金融对扩大内需优化结构支持,改善民营经济和中小微企业融资环境,防范化解金融风险,保持人民币汇率在合理均衡水平上的基本稳定。

5. 国务院联防联控机制综合组发布《关于全面恢复内地与港澳人员往来的通知》,自2023年2月6日零时起实施。通知明确,全面恢复内地与港澳人员往来,取消经粤港陆路口岸出入境预约通关安排,不设通关人员限额。恢复内地居民与香港、澳门团队旅游经营活动。自香港、澳门入境人员,如7天内无外国或其他境外地区旅居史,无需凭行前新冠病毒感染核酸检测阴性结果入境。

6. 工信部等八部门发布关于组织开展公共领域车辆全面电动化先行区试点工作的通知:试点领域新增及更新车辆中新能源汽车比例显著提高,其中城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%;新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%;试点期为2023-2025年。

7. 上交所债券做市交易业务将于2月6日正式上线。首批做市商包括安信证券、东方证券、国泰君安、国信证券、华泰证券、申万宏源、银河证券、招商证券、中信建投、中信证券、财通证券和国金证券12家证券公司。推出债券做市业务,一方面有利于降低流动性溢价和债券发行成本,完善交易所债券市场功能,进一步发挥债券市场对实体经济的支持作用;另一方面有利于提高定价效率,形成能更加准确反映市场供求关系的债券收益率曲线,为市场定价提供基准参考。

8. 世卫组织宣布,新冠疫情仍构成“国际关注的突发公共卫生事件(PHEIC)”。世卫组织此前更新应对辐射和核紧急情况建议储备的药物清单,为2007年以来首次。世卫组织对此表示,此举与国际政治形势无关。

9. 美国财政部长珍妮特·耶伦表示,如果立法者不能提高债务上限,美国将面临灾难性的债务危机,并将面对螺旋式的经济衰退。

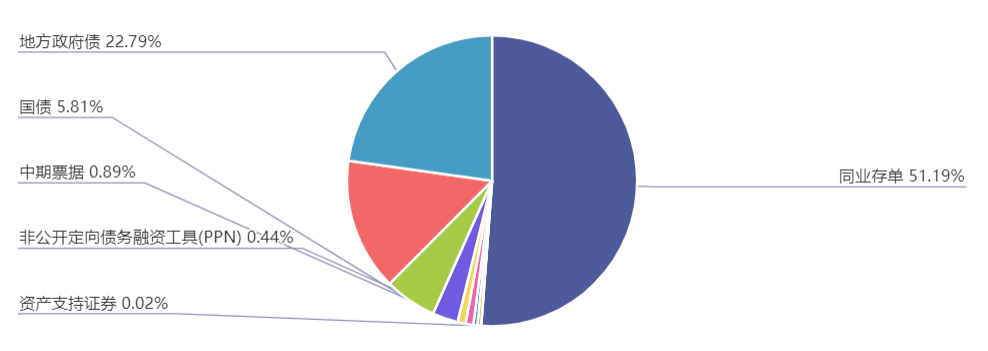

上周(1.30-2.03)一级市场债券发行总数877只,发行总额12050.1亿。其中,国债2只,发行额700亿元,占发行总额的5.81%。其中,地方政府债68只,发行额2746.52亿元,占发行总额的22.79%。金融债28只,发行额1773.1亿元,占发行总额的14.71%。公司债15只,发行额104.34亿元,占发行总额的0.87%。资产支持证券2只,发行额2.81亿元,占发行总额的0.02%。中票14只,发行额107.6亿元,占发行总额的0.89%。短融30只,发行额343.43亿元,占发行总额的2.85%。同业存单709只,发行额6186.8亿元,占发行总额的51.19%。

一级市场面额比重发行统计(1.30-2.03)

﹁

﹂

本周流动性分析

2月3日,央行公开市场净回笼10680亿元。其中,净投放12430亿元,净回笼23110亿元。

2月3日,央行开展230亿元回购操作其中,7天期230亿元,中标利率2%,14天期无操作。当日有23060亿元逆回购到期,实现净回笼22830亿元。

2月2日,央行开展660亿元回购操作其中,7天期660亿元,中标利率2%,14天期无操作。当日无逆回购到期,实现净投放660亿元。

2月1日,央行开展1550亿元回购操作其中,7天期1550亿元,中标利率2%,14天期无操作。当日无逆回购到期,实现净投放1550亿元。

1月31日,央行开展4710亿元回购操作其中,7天期4710亿元,中标利率2%,14天期无操作。当日无逆回购到期,实现净投放4710亿元。

资金面转松,2月的第二个交易日,银行间市场周四资金面情绪渐稳定,即使央行连续回收资金,大行出资愿意也十分旺盛,主要回购利率大幅下行,其中隔夜回购加权利率大幅下行逾50bp至1.59%附近。交易员称,上日午后资金已经开始显现宽松迹象,今日势头延续,目前来看流动性已恢复宽松,后续资金定位则要视央行回笼资金节奏而定。

美联储进一步放缓加息。美联储货币政策委员会(FOMC)宣布加息25个基点,将联邦基金利率的目标区间上调到4.50%至4.75%,符合市场预期。美联储在政策声明中暗示要继续加息,但在表述通胀问题时措辞有所调整,虽然仍认为通胀偏高,但承认有所缓和。鲍威尔表示,FOMC正在讨论再加息几次至限制性水平,之后就暂停,美联储并没有探索暂停加息之后再重新开始加息的可能性。

1月LPR报价连续5个月持稳,1年期LPR为3.65%,5年期以上LPR为4.3%。招联金融首席研究员董希淼点评称,本月LPR维持不变,主要的考虑可能是贷款利率已经较低以及内外均衡问题。2022年,我国LPR已经下降3次,贷款利率处于相对较低的水平。近期,人民币兑美元汇率走强。LPR保持不变,有助于进一步促进人民币汇率保持基本稳定。从银行体系看,商业银行由于加大对实体经济让利以及加快处置不良资产,利润增速下降较多,实现盈利目标压力较大,因此降低LPR的意愿相对减弱。

2. 市场资金面分析

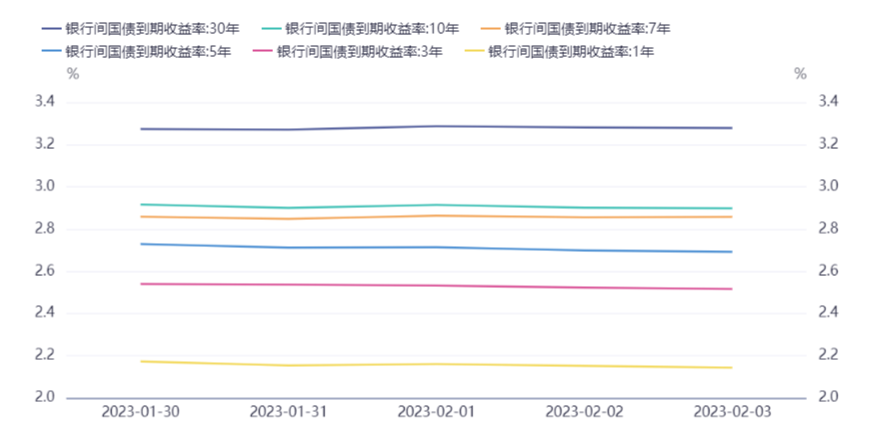

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。