利率小幅下行,降准不期而至(3.13-3.17)

2. 国家统计局局长康义表示,对今年经济运行整体好转、实现5%左右增长预期目标有信心。康义强调,对统计造假零容忍,露头就打。今年要开展统计造假专项治理行动,来确保统计数据真实性;同时将组织开展全国第五次经济普查。

3. 债券型基金赎回情况仍在持续,3月份以来,已经有东海基金、德邦基金、华安基金、中信保诚基金旗下债基产品出现大额赎回,从而选择提高基金净值精度。

4. 我国首次发行网络型基础设施专题金融债券。国开行在中央结算公司成功发行30亿元20年期网络型基础设施专题金融债券,债券发行利率3.29%,认购倍数达10.33倍。本次债券所募集的资金将主要用于南水北调中线引江补汉等重大水利工程项目建设。

5. 欧洲央行无视银行业危机,宣布将三大主要利率均上调50个基点,符合市场预期。欧洲央行表示,通胀将在长时间内维持在过高水平,将2023年欧元区通胀预期由6.3%下调至5.3%,GDP增长预期从0.5%上调至1%。由于此次评估是在银行业动荡之前完成的,因此该行在声明中没有暗示未来的利率走势。对于近期的银行业“风暴”,欧洲央行称,随时准备就价格稳定和金融稳定做出反应,可以在必要时向欧元区金融体系提供流动性支持。

6. 美国财政部、美联储、美国联邦存款保险公司、美国货币监理署发表联合声明。美国财长耶伦、美联储主席鲍威尔表示,银行们对第一共和银行的存款支持,证明了银行体系的韧性。美联储随时准备向符合条件的机构提供流动性。

7. 标普确认美国"AA+"评级,前景稳定。标普表示,美国的评级受到高额政府债务负担的限制,反映出美国政府净债务每年大幅增加,但前景仍然稳定,预计美国经济将继续保持弹性,认为美国国会将及时解决债务上限僵局。标普预计美国2023年CPI将超过4%,未来几年将下降至2%;预计2023年美国GDP增速将降至1%以下,未来三年平均增速为1.6%。

8. 美联储将调查其对硅谷银行的监管,并于5月1日发布调查结果。美联储副主席巴尔将领导此次调查。美联储主席鲍威尔表示,有关硅谷银行的事件需要进行迅速、彻底的审查。

9. 瑞士央行行长乔丹表示,瑞士央行越来越多地投资绿色债券,但不会从投资组合中砍掉石油和天然气资产。瑞士央行投资组合体现出经济结构,10年前化石燃料相关证券在投资组合占比为12%,现在略超3%。

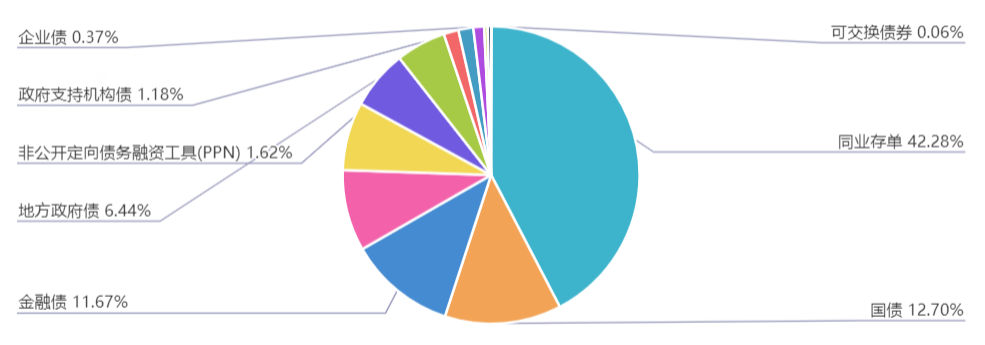

上周(3.13-3.17)一级市场债券发行总数1295只,发行总额17001.11亿元。其中,国债3只,发行额2160亿元,占发行总额的12.70%。其中,地方政府22只,发行额1095.5亿元,占发行总额的6.44%。金融债41只,发行额1984.2亿元,占发行总额的11.67%。企业债10只,发行额62.7亿元,占发行总额的0.37%。公司债154只,发行额11261.46亿元,占发行总额的7.42%。资产支持证券72只,发行额274.88亿元,占发行总额的1.62%。中票116只,发行额925.1亿元,占发行总额的5.44%。短融166只,发行额1500.17元,占发行总额的8.82%。同业存单667只,发行额7187.5亿元,占发行总额的42.28%。

一级市场面额比重发行统计(3.13-3.17)

﹁

﹂

本周流动性分析

上周央行公开市场共有320亿元逆回购和2000亿元MLF到期,央行公开市场累计进行了4630亿元逆回购和4810亿元MLF操作,因此上周公开市场全口径净投放7120亿元。

Wind数据显示,本周央行公开市场将有4630亿元逆回购到期,下周四还将有500亿元国库现金定存到期。

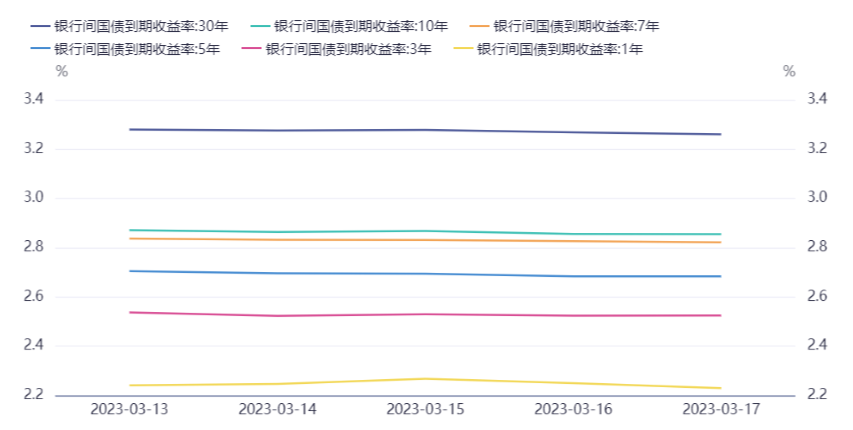

资金面方面,虽然央行公开市场连日净投放,但是周四资金面一度延续紧势,主要回购利率延续上行,其中隔夜回购加权平均利率续升逾18bp迫近2.3%关口,创2月8日以来新高并与七天期形成倒挂。不过午后资金供给有所恢复,情绪转好。长期资金方面,全国和主要股份制银行一年期同业存单最新发行价集中在2.72%,与上日变化不大;二级成交方面,全国和主要股份制银行一年期同业存单成交维持在2.72%附近。

上周三央行超额平价续做3月到期MLF。央行公告称,为维护银行体系流动性合理充裕,3月15日开展4810亿元1年期中期借贷便利(MLF)操作和1040亿元7天期公开市场逆回购操作,中标利率分别为2.75%。2.0%,充分满足了金融机构需求。Wind数据显示,当日40亿元逆回购和2000亿元MLF到期,因此单日净投放3810亿元。

中信固收称,3月15日MLF超额续作后市场关注后续央行降准的可能性。流动性水位下降阶段,央行往往基于经济基本面强弱判断超额续作MLF与降准工具选择;当下流动性市场同时面临总量与结构层面压力,若经济延续强势修复则后续超额续作MLF的可能性更高,但需关注MLF存量突破5万亿元后触发央行降准置换MLF的可能性。

央行行长易纲在3月3日的新闻发布会上表示,目前我们货币政策的一些主要变量的水平是比较合适的,实际利率的水平也是比较合适的。至于降准,2018年以来我们14次降准,这14次降准大概是把平均的法定存款准备金率从近15%降到了不到8%,降了7个多百分点的法定准备金率。过去五年,通过14次降准,不到8%的法定存款准备金率,不像过去那么高了,但是用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式,使整个流动性在合理充裕的水平上。

2. 市场资金面分析

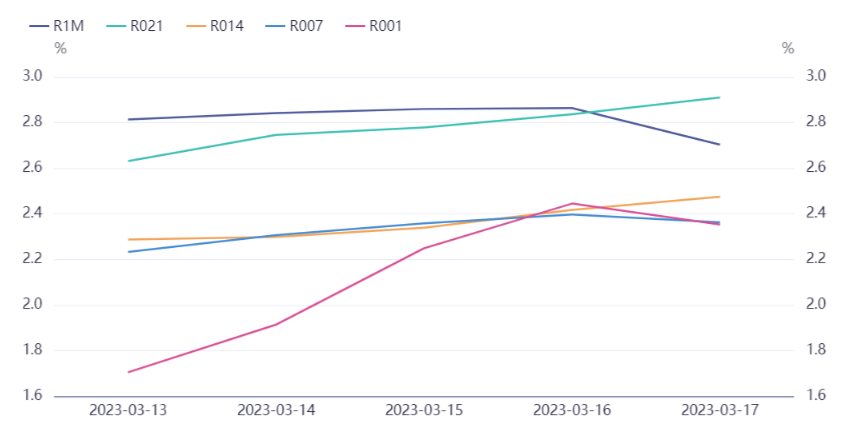

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。