长端微幅下行,资金面整体平衡(4.3-4.7)

2. 国税总局表示,对于今年一季度经济运行的具体情况,用“六个逐步向好”来做一些具体的阐述,一是经济运行的态势逐步回升向好;二是经营主体逐步活跃向好;三是工业生产逐步恢复向好;四是消费需求逐步扩大向好;五是创新动能逐步增强向好;六是绿色发展逐步加力向好;全年5%左右的经济增长预期目标相信一定会实现,但是需要付出艰辛的努力。国税总局介绍,预计今年全年新增减税降费1.2万亿元,加上继续实施的留抵退税政策,全年预计将为经营主体减负1.8万亿元。

3. 央行召开2023年货币金银和安全保卫工作电视会议强调,当前,现金运行态势深刻变化,高质量发展要求建立更科学、更具弹性的现金供应体系,构建更均等、更普惠、更能满足群众现金使用需求的服务新格局,形成更高治理水平、更加市场化、更好激发新动能的货金保卫管理新模式,同时要进一步提高数字人民币研发试点攻坚能力,更好统筹发展与安全;会议要求,全力做好现金供应保障,强化流通中现金服务管理,提高回笼人民币处理效率,持续做好反假防伪;稳妥推进数字人民币研发试点,持续完善顶层设计,积极探索应用创新。

4. 中国银行研究院发布《中国经济金融展望报告》预计,一季度GDP增长4.1%左右;二季度增长7.6%左右,增速较一季度上升3.5个百分点左右,或将为全年高点。报告称,考虑到2022年房地产信贷数据基数较低,房地产信贷增速有望逐步企稳。

5. 银保监会今年将全面开展非银机构数据治理工作,要求非银机构切实承担起数据治理的主体责任:要建立组织架构健全、职责边界清晰的数据治理架构,明确董事会、监事会、高级管理层和相关部门的职责分工,建立多层次、相互衔接的运行机制;要建立科学完善的数据全生命周期管理制度,包括但不限于组织管理、部门职责、协调机制、安全管控、系统保障、监督检查等方面。

6. 据每日经济新闻,上周有媒体再提监管对新上报的债券基金投资信用债比例及杠杆水平有最新指导意见,且从近期新发债基的招募书中,部分评级信用债投资比例被严格控制。业内普遍反映此举可进一步防范债基的信用风险。今年以来,越来越多的债基逐渐收复此前业绩亏损,净值再创新高,信用债资产已成为加仓的重点方向。

7. 券商又有定向“降准”。中国结算宣布,将正式启动差异化调降股票类业务最低结算备付金缴纳比例工作,最低备付缴纳比例由16%平均降至15%左右,预计将为券商释放上百亿资金。

8. 据第一财经,香港金融管理局总裁余伟文表示,两地金融监管机构将密切合作,尽快开通互换通北向交易;也希望扩大债券北向通的投资目标,为国际投资者提供更全面的资产配置选择。下一步,我们还将与内地监管机构在香港推出离岸国债期货。而我认为,我们也需要研究,如何为国际投资者提供多元化的流动性风险管理工具。

9. 澳洲联储暂停加息,政策利率维持在3.6%,符合市场预期。此次暂停加息系银行业危机爆发以来首个暂停加息的主要发达国家央行。

10. 韩国政府数据显示,由于应对新冠疫情的支出增加,韩国2022年的国家债务增长了约10%,达到1067.7万亿韩元(约合8130亿美元),占GDP比重从2021年的46.9%升至49.6%。按人口计算,韩国人均负债为2060万韩元,首次超过2000万韩元。

11. 楼市回暖的信号似乎越来越明显。一季度销售市场回暖主要源于经济转暖、防疫调整后刚需购房者抓紧低信贷利率窗口期,积压购房需求的集中释放。分析认为,结合房企仍然迫切的回款意愿来看,“小阳春”中楼市虽暖,但后续或仍难躲开一场“倒春寒”。

12. 美联储布拉德表示,通胀已经下降,但仍然过高;宏观审慎的工具可以遏制金融压力;货币政策可以继续对通胀上升施加压力;金融状况收紧,但好于2007-2009年的危机时期。银行对动荡的反应迅速而适当,美联储可以继续采取当前货币政策对抗通胀,预计通胀将更具粘性,而劳动力市场强劲,美联储的利率需要高于5%,个人预测是利率高于中值,欧佩克此举是否会产生持久影响尚无定论。

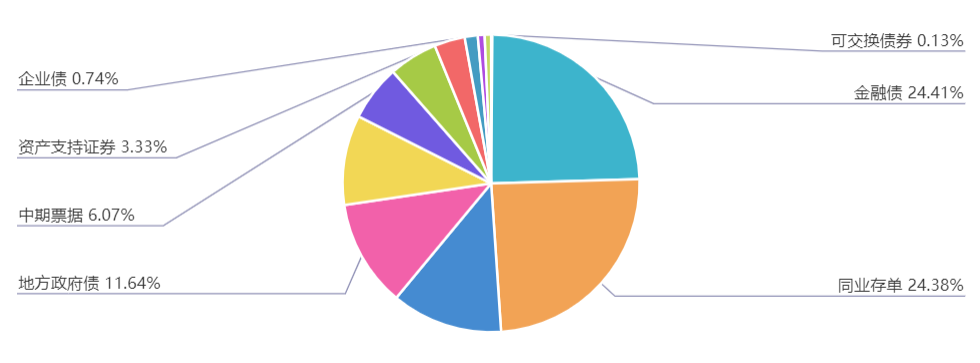

上周(4.3-4.7)一级市场债券发行总数750只,发行总额7538.84亿元。其中,国债1只,发行额400亿元,占发行总额的5.31%。地方政府债19只,发行额877.69亿元,占发行总额的11.64%。金融债36只,发行额1840.1亿元,占发行总额的24.41%。企业债8只,发行额56.1亿元,占发行总额的0.74%。公司债114只,发行额912.73亿元,占发行总额的12.11%。资产支持证券44只,发行额250.93亿元,占发行总额的3.33%。中票48只,发行额457.48亿元,占发行总额的6.07%。短融88只,发行额735.84元,占发行总额的9.76%。同业存单368只,发行额1838.4亿元,占发行总额的24.38%。

一级市场面额比重发行统计(4.3-4.7)

﹁

﹂

本周流动性分析

上周五央行公告称,为维护银行体系流动性合理充裕,4月7日以利率招标方式开展了170亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日1890亿元逆回购到期,因此单日净回笼1720亿元;上周央行公开市场共有11610亿元逆回购到期,央行公开市场累计进行了290亿元逆回购操作,因此上周央行公开市场净回笼11320亿元。

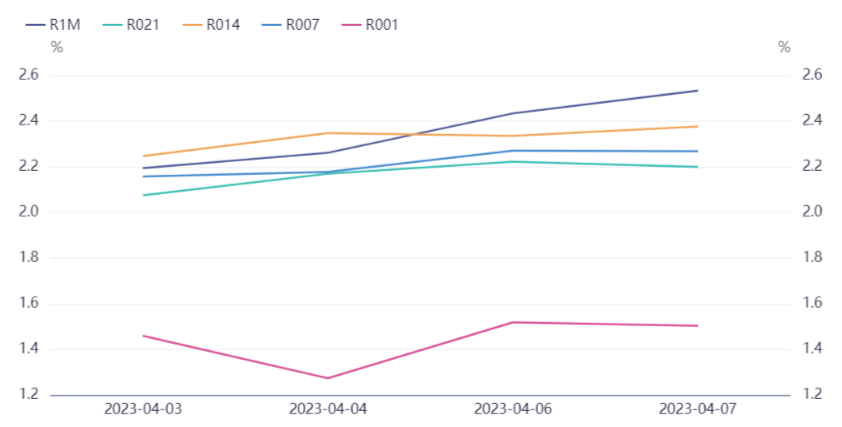

资金面方面,上周央行公开市场逆回购到期逾万亿,央行连日净回笼,清明假期过后周四银行间市场主要回购利率多数上行,其中隔夜回购加权平均利率反弹逾21bp至1.34%附近。交易员称,目前存款类资金供给无碍,隔夜多在加权附近或小幅加点成交;但非银机构即使以利率债为抵押融入隔夜也还要在2%以上,相对成本略高。长期资金方面,全国和主要股份制银行一年期同业存单一级报价集中在2.64%左右,二级市场成交2.64%左右,较上日上行2-4bp。

关于4月流动性展望,中信固收称,经测算4月流动性缺口仍存,但是较往年平均水平变化不大(不考虑MLF和逆回购到期),除了税期和月末特殊时点,预计月内其他时点资金面将保持中性态势平稳运行。DR007或将回归政策利率附近,而隔夜利率将在7天利率下方运行。对于债市而言,季末资金压力结束后,交易主线仍将围绕基本面,若经济内生修复动能释放程度有限,或保持在2.85%附近震荡。

华创固收认为,往后看4月份存单总到期量与3月相比有一定缩减,到期规模接近2万亿元(2、3月到期规模约分别为2.3万亿元、2.7万亿元),三农机构和理财需求侧出现边际弱化的信号,总体来看4月同业存单供需两端或呈现同步趋弱态势。降准资金落地驱动资金面明显放松,跨季后的4月初资金宽松或依然维持,月中税期偏大,资金波动风险依然存在。主要国股行1Y同业存单利率回落至2.6%之后,短期处于配置价值区间的下沿,保护不足,不排除资金波动在4月中旬上行后的回调。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。