长端利率下行,资金平稳宽松(4.10-4.14)

2. 易纲出席二十国集团财长和央行行长会议时指出,中国经济正在企稳回升,通胀保持低位,房地产市场出现积极变化,预计今年GDP增速将达5%左右;各方应采取切实行动确保国际货币基金组织第16次份额总检查如期顺利完成,中方愿与各方一道落实债务处置共同框架。会议成员普遍认为,受高通胀、货币政策收紧、地缘局势紧张等系列因素影响,全球经济仍面临较大下行风险。部分成员关注近期发达经济体银行业动荡带来的不确定性。各方同意加强政策协调,共同促进全球经济复苏、维护金融稳定。

3. 证监会同意中金所30年期国债期货注册。中金所宣布,30年期国债期货首批三个合约自4月21日起上市交易。

4. 据证券时报,Wind数据显示,2023年一季度我国地方政府债券累计发行约21097亿元,新增专项债发行约13228亿元,均高于过去三年同期发行规模。受访专家认为,一季度财政政策保持积极发力,新增专项债延续去年“早发快用”的节奏,积极护航经济大盘。当前经济运行尚不稳固,需要专项债保持较快发行节奏,二季度专项债发行规模或将继续维持高位。

5. 美联储3月会议纪要显示,与会人员就硅谷银行关闭以及3月初金融市场的动荡可能带来的影响进行了讨论。纪要指出,美国银行业危机产生的后果可能会使美国经济在今年晚些时候陷入衰退。多位政策制定者曾考虑暂停加息,但最终同意收紧政策。与美联储政策利率挂钩的期货交易商减少对美联储将在5月加息的押注。美联储预计银行业危机将导致经济衰退,美股尾盘走低,纳指收跌0.85%。

6. 中国国债期货收益指数4月12日正式发布,这是国内首批国债期货收益指数,包含2年期、5年期、10年期3只国债期货收益指数。

7. 近日部分中小银行下调存款利率引发市场关注和热议。仅4月以来,就有河南省(河南省农信社调整人民币存款利率,多家省内农商行下调挂牌利率)、广东省(如南粤银行、广州银行、澄海农商银行等)、湖北省(如武穴农商行、黄梅农商行、罗田农商行)多家银行纷纷下调存款利率。多家机构认为,近期市场上中小银行存款利率下调是对去年9月存款利率下调潮的补降。

8. IMF预计2023年全球经济增速为2.8%,此前预期2.9%;预计2024年全球经济增速为3%,此前预期3.1%;预计2023年美国经济增长1.6%,2024年增长率预计为1.1%;预计2023年欧元区经济增长0.8%,2024年预计为1.4%;预计2023年中国经济增速为5.2%;美联储、欧洲央行和英国央行都接近加息周期的峰值。

9. 日本央行:自4月13日起,以固定利率无限量购买剩余到期期限为5到10年的日本国债。

10. 圣路易斯联邦储备银行数据显示,日前3个月期美国国债收益率已高于10年期国债收益率超150个基点,倒挂幅度创1982年以来的新高。分析指出,美国长期国债收益率低于短期国债收益率,从历史经验来看,预示着美国经济衰退即将到来。

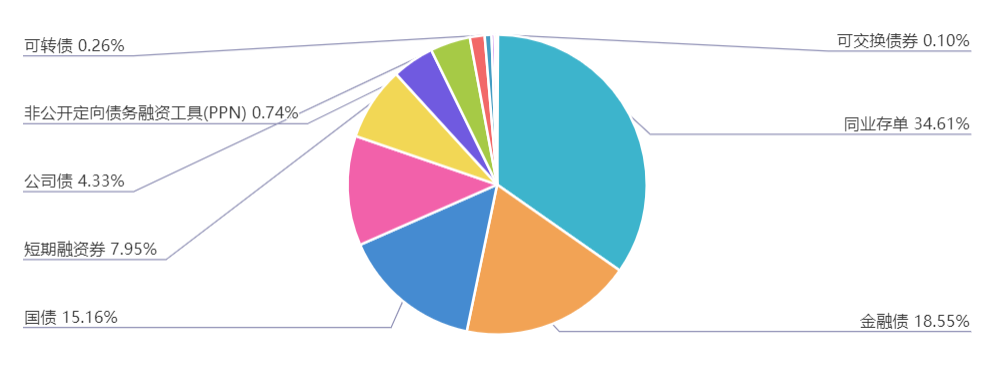

上周(4.10-4.14)一级市场债券发行总数1289只,发行总额20459.22亿元。其中,国债8只,发行额3102.5亿元,占发行总额的15.16%。地方政府债30只,发行额2419.84亿元,占发行总额的11.83%。金融债66只,发行额3796亿元,占发行总额的18.55%。企业债13只,发行额68.5亿元,占发行总额的0.33%。公司债113只,发行额885.47亿元,占发行总额的4.33%。资产支持证券82只,发行额326.49亿元,占发行总额的1.6%。中票104只,发行额929.87亿元,占发行总额的4.54%。短融138只,发行额1625.5元,占发行总额的7.95%。同业存单701只,发行额7080.7亿元,占发行总额的34.61%。

一级市场面额比重发行统计(4.10-4.14)

﹁

﹂

本周流动性分析

上周央行公开市场共有290亿元逆回购到期,央行公开市场累计进行了540亿元逆回购操作,因此上周公开市场实现净投放250亿元。

央行开展4月MLF操作的日期临近。业内人士预计,央行或通过超额续做MLF的方式,向银行体系补充中长期流动性,支持银行加大信贷投放力度,突出对重点领域和薄弱环节的信贷支持,以宽信用支持经济回升。

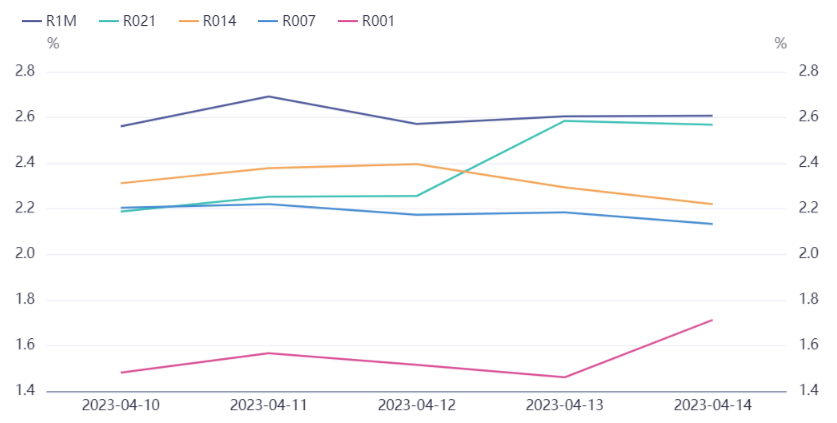

资金面方面,银行间市场资金面周四平稳偏松,隔夜回购加权利率小幅下行,七天利率则在2%略下方持稳。交易员称,非银类机构融入成本保持平稳,关注本周税期带来的扰动以及届时央行公开市场操作情况。

债市方面,市场讨论“衰退”,意味着经济修复程度还需要巩固,但这不是债券定价的核心逻辑,后续要关注其中的预期差 (衰退情景出现概率还不高)。一季度经济数据至关重要,能否最终落在 4%以上,决定了会否出台新的需求端刺激政策。基本面之外,一季度大行低价投放信贷对信用债的供给冲击,企业提款后买理财等扩张债市需求,中小行加大配债力度等对市场的影响更直接。

中信固收称,信用利差下行趋势有从短端向中长端传递趋势,中长端利差所处位置相对更高,久期策略性价比显现,稳增长的大背景下,城投板块出现实质性风险外溢可能性较低,可适当下沉资质以挖掘超额收益;永债市场久期策略则更为稳妥,可适当拉长久期关注3年期以上的国股大行二永债机会。

中金固收称,当前海外处于加息尾声阶段,这个阶段经济持续受制于高利率,加上高债务与高利率的矛盾,海外风险事件可能仍会时有发生,预计海外经济基本面可能将持续承压;因此尽管一季度外需表现好于预期,但是二季度出口仍然面临较大压力,出口下滑可能会是渐进的。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。