长端小幅下行,债市情绪转暖(4.17-4.21)

2. 央行表示,总体看金融数据领先于经济数据,实际上反映出供需恢复不匹配的现状。邹澜强调,对通缩提法要合理看待,通缩一般具有物价水平持续负增长,货币供应量持续下降的特征,经常伴随经济衰退。当前我国物价仍在温和上涨,经济运行持续好转,与通缩有明显区别。中长期看,我国经济总供求基本平衡,货币条件合理适度,居民预期稳定,不存在长期通缩或通胀的基础。

3. 央行指出,近期部分银行下调存款利率,主要是上次没有调整的中小银行补充下调。在市场利率整体已明显下降情况下,商业银行根据市场供求变化,综合考虑自身经营情况,灵活调整存款利率,不同银行调整幅度、节奏和时机自然就会有所差异。这是存款利率市场化环境下正常现象。央行将继续深化利率市场化改革,继续发挥好存款利率市场化调整机制的重要作用,维护好市场竞争秩序,为金融支持高质量发展营造良好的利率环境。

4. 30年期国债期货将在中金所正式上市。这标志着国内利率衍生品体系进一步完善,对债券市场的平稳健康发展具有积极意义。30年期国债期货是中金所推出的第4个国债期货品种,也是中金所上市的第11个金融衍生品。

5. 发改委回应经济形势、消费恢复等热点问题称,一季度共审批核准固定资产投资项目42个,总投资2803亿元,其中审批35个,核准7个,主要集中在高技术、能源、水利等行业。发改委表示,正在抓紧研究起草关于恢复和扩大消费的政策文件;正在评估过去几年外资准入负面清单的实施效果,研究进一步扩大开放的政策措施。

6. 财政部有关负责人称,2023年1-3月各地发行新增专项债券13228亿元,主要支持市政和产业园区、基础设施、交通基础设施、社会事业以及保障性住房等党中央国务院确定的重点领域。财政部正在持续强化专项债券管理,指导地方用好地方政府债券资金。

7. 中国证券业协会在深圳召开固定收益专业委员会专题会议。会议听取了31家委员单位代表关于交易所债券市场助力提高直接融资比重、深化二级市场交易结算制度改革、防范化解债券违约风险等议题的意见建议。委员代表建议,要持续推进债券品种创新,提升市场服务功能;完善债券交易结算机制,提升二级市场活跃性,形成一二级市场的良性循环;大力推进基础设施REITs市场发展,盘活存量资产、扩大有效投资。

8. 外汇交易中心发布消息,完善境外机构投资者等投资中国债券市场有关资金管理安排,境外银行类机构投资者可选择直接入市或通过主经纪业务入市参与银行间外汇市场;境外非银行类机构投资者可通过主经纪业务入市参与银行间外汇市场。

9. 日本央行行长植田和男:日本央行购买国债是货币政策的一部分,日本央行购买债券的目的不是将政府债务货币化,利率是由各种因素决定的;很难预测日本国债赎回规则变化的影响,没有具体考虑对60年赎回规则的任何审查。

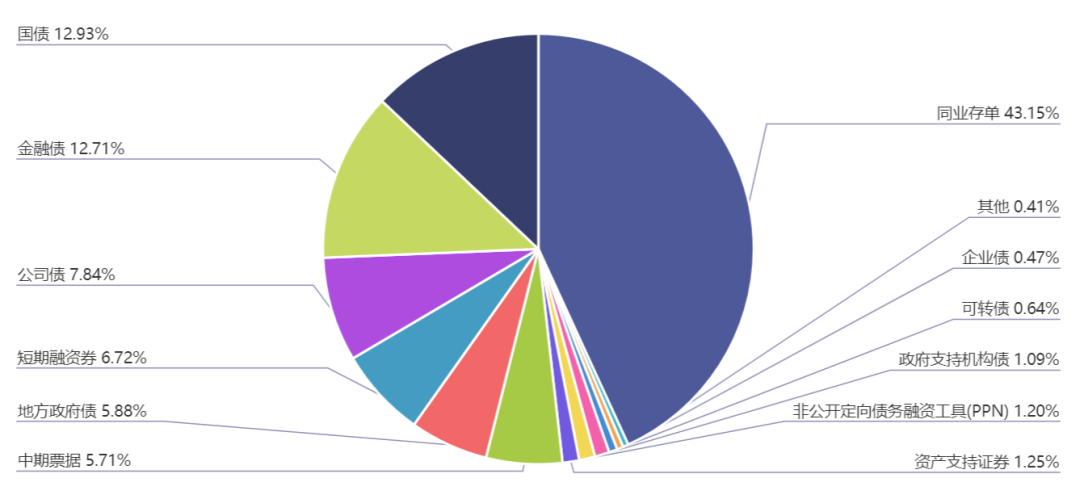

上周(4.17-4.21)一级市场债券发行总数1240只,发行总额18354.23亿元。其中,国债4只,发行额2373.8亿元,占发行总额的12.93%。地方政府债34只,发行额1079.87亿元,占发行总额的11.83%。金融债50只,发行额2333.2亿元,占发行总额的12.71%。企业债12只,发行额86.6亿元,占发行总额的0.47%。公司债176只,发行额1439.28亿元,占发行总额的7.84%。资产支持证券74只,发行额228.43亿元,占发行总额的1.24%。中票105只,发行额1047.89亿元,占发行总额的5.71%。短融132只,发行额1232.51元,占发行总额的6.72%。同业存单606只,发行额7920.3亿元,占发行总额的43.15%。

一级市场面额比重发行统计(4.17-4.21)

﹁

﹂

本周流动性分析

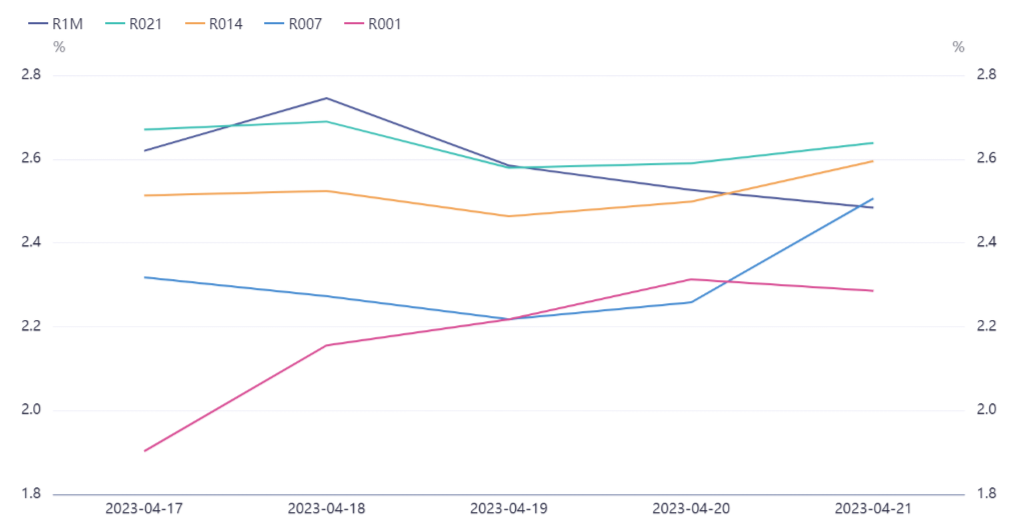

上周央行共开展1700亿元1年期中期借贷便利(MLF)操作和2120亿元7天期逆回购操作,因上周共有1500亿元1年期中期借贷便利(MLF)和540亿元7天期逆回购到期,故上周实现净投放1780亿元。

Wind数据显示,本周央行公开市场将有2120亿元逆回购到期,其中周一至周五分别到期200亿元、380亿元、320亿元、340亿元和880亿元。

因五一假期调休,上周日(23日)银行间债市正常开市,但多数券商、基金等非银机构当日不上班,需要借入三天期资金。交易员透露,周五以存单等为抵押,融入三天期资金,价格在2.6%左右,资金成本有所上涨。

资金面方面,本次税期虽未掀起大波澜但影响消退缓慢,央行周五在公开市场加大逆回购操作规模,但未能阻止银行间市场回购升势,其中隔夜加权利率涨近6个bp续创一个月来新高,七天期品种涨幅超过10bp,二者倒挂有所收窄。

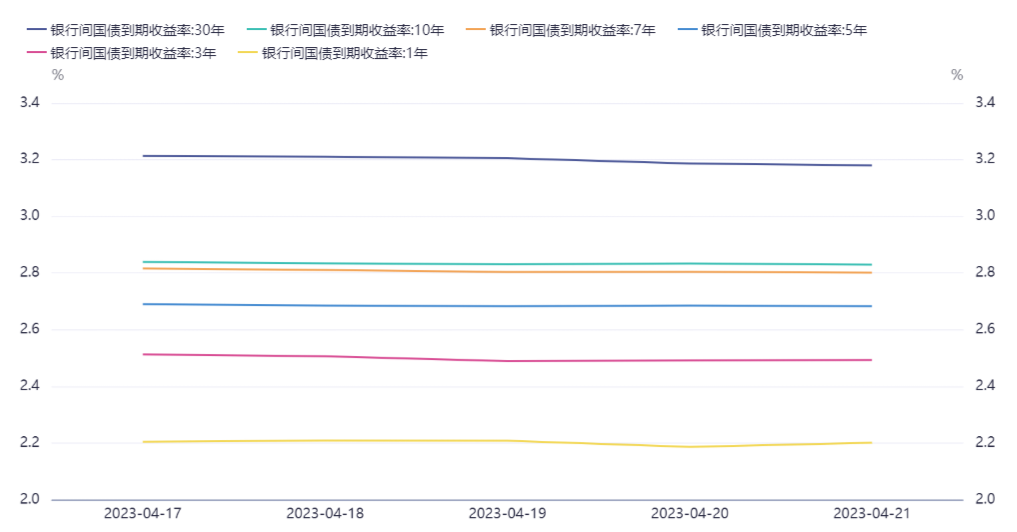

中信固收明明表示,4月LPR报价和上月持平,基本符合市场预期,对债市影响较小,一季度货政例会指向后续宽货币力度或整体回摆,而4月MLF200亿元的超额续作幅度也对银行负债成本降压的作用有限;税期资金偏紧短期来看长债利率可能延续在2.8%到2.85%的区间窄幅波动。

华泰固收认为,国内市场主线从防控措施优化后的“强预期+现实待改善”逐渐调整为近期“数据偏强+预期偏弱”。背后核心原因可能是数据的分歧与结构的分化、消费强但生产与投资弱导致股市和债市的“获得感”不强、强总量数据导致后续政策预期有所降温,使得资产价格在一定程度上对数据“脱敏”。对未来基本面预期分歧犹在,十年期国债料继续窄幅震荡,配置压力仍大,继续把握信用等票息机会。经济结构分化意味着权益结构重于指数。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。