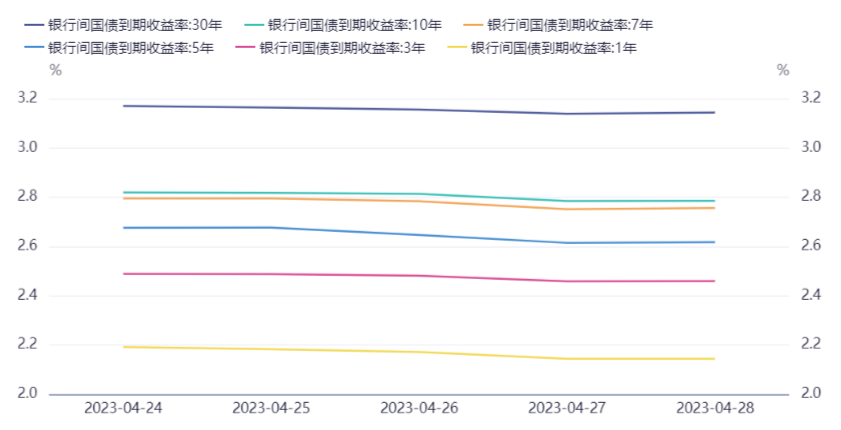

长端利率下行,债市走强(4.23-4.28)

2. 央行发布《内地与香港利率互换市场互联互通合作管理暂行办法》,明确符合要求并完成银行间债券市场准入备案的境外机构投资者,可参与“北向互换通”。央行有关部门负责人表示,“北向互换通”初期全市场每日交易净限额为200亿元人民币,清算限额为40亿元人民币。同时,全国银行间同业拆借中心发布“北向互换通”利率互换交易规则。

3. 财政部发布数据显示,3月全国发行新增债券6017亿元,其中一般债券718亿元、专项债券5299亿元;全国发行再融资债券2883亿元,其中一般债券1830亿元、专项债券1053亿元;1-3月,全国发行新增债券16694亿元,其中一般债券3126亿元、专项债券13568亿元。

4. 央行公布3月份金融市场运行情况显示,3月份,债券市场共发行各类债券72713.8亿元;银行间债券市场现券成交28.5万亿元,日均成交12371.2亿元,同比增加14.3%,环比增加14.2%。截至3月末,境外机构在中国债券市场托管余额为3.3万亿元,占中国债券市场托管余额比重为2.2%。

5. 全国银行间同业拆借中心:X-Lending质押地方政府债合约上线首日市场机构报价交易活跃,45家机构共达成质押地方债合约成交93笔、90亿元,质押券发行主体涵盖上海、北京、河南、广东、重庆等地方政府;期限包括1天、7天,标的券涉及政金债、国债、地方政府债等。

6. 证监会对国家发展改革委移交的34个企业债券项目依法履行了注册程序,同意核发注册批文。首批企业债券发行拟募集资金合计542亿元,主要投向交通运输、产业园区、新型城镇化、安置房建设、农村产业融合发展、5G智慧城市和生态环境综合治理等产业领域。下一步,证监会将稳妥推进企业债券发行审核注册,加强监管和风险防范,促进企业债券市场平稳运行,充分发挥企业债券在支持国家重大战略、建设现代化产业体系等方面的重要作用,更好服务实体经济高质量发展和稳增长大局。

7. 今年前4个月企业债共发行138只,合计融资预计达1050.5亿元,数量上同比下滑34.91%,发行规模同比下降34.78%。随着证监会核发首批34个企业债券项目来袭,企业债整体审核流程有望提速。

8. IMF:一些欧洲房地产市场已经开始向下调整,随着各国央行进一步提高利率,这种下降可能会加速;今年欧元区总体通胀率平均为5.3%,明年为2.9%,高于欧洲央行2%目标,各国央行别无选择,只能继续进一步加息。

9. 日本央行将基准利率维持在-0.1%不变,将10年期国债收益率目标维持在0%附近,符合预期。日本央行表示,将继续实施量化质化宽松(QQE)和收益率曲线控制(YCC)政策,以达到通胀目标。另外,将对货币政策展开全面评估,计划时间约为一年到一年半。

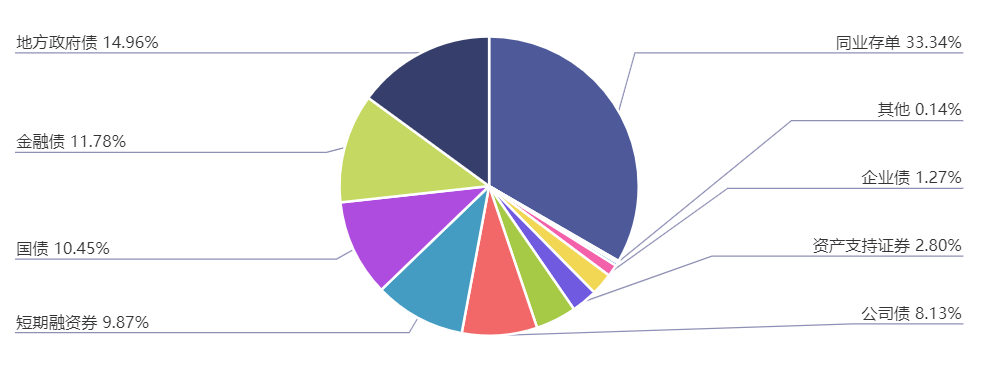

节前一周(4.23-4.28)一级市场债券发行总数1294只,发行总额15713.89亿元。其中,国债2只,发行额1642.2亿元,占发行总额的10.45%。地方政府债83只,发行额2351.09亿元,占发行总额的14.96%。金融债33只,发行额1850.7亿元,占发行总额的11.78%。企业债27只,发行额200亿元,占发行总额的1.27%。公司债172只,发行额1278.34亿元,占发行总额的8.14%。资产支持证券129只,发行额439.68亿元,占发行总额的2.8%。中票89只,发行额692.35亿元,占发行总额的4.41%。短融175只,发行额1551.15元,占发行总额的9.87%。同业存单526只,发行额5239.5亿元,占发行总额的33.34%。

一级市场面额比重发行统计(4.23-4.28)

﹁

﹂

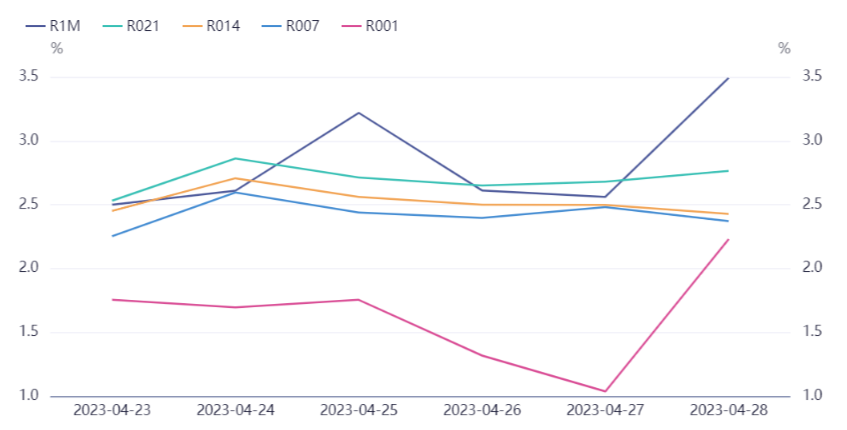

本周流动性分析

上周央行公开市场累计进行6380亿元逆回购操作,因共有2120亿元逆回购到期,因此公开市场实现净投放4260亿元。

Wind数据显示,本周(4月29日至5月6日)央行公开市场将有7270亿元逆回购到期,其中5月4日到期5620亿元(五一假期期间到期的资金全部顺延到5月4日到期)、5月5日到期1650亿元、5月6日无到期资金。

资金面方面,央行在公开市场连日净投放,支撑银行间市场月内资金供给;券商等非银机构借入七天期跨月资金,即使以资质较差信用债为抵押,利率也不足3%,融资环境“相对宽松”。交易员表示,就目前情况来看,月末及五一假期流动性应已无大碍。

央行在公开市场连日净投放,体现了继续保持流动性合理充裕的政策意图。市场人士表示,央行加大公开市场操作力度、加量投放流动性,是为了熨平税期扰动、月末资金面短期波动等因素带来的影响,以满足机构资金需求、改善资金面边际收敛态势和平抑资金利率持续上行势头。

光大银行金融市场部宏观研究员周茂华称,从历史经验看,“五一”假期前一周资金面波动较大,假期后市场利率多明显回落。从近日市场表现看,央行灵活操作对冲短期扰动因素,市场利率已明显回落。预计央行将继续通过逆回购等公开市场操作,灵活对冲短期资金面扰动因素,流动性平稳跨月无虞。

华创固收发布5月流动性月报称,4月税期扰动的下,资金价格中枢总体维持稳定,预计5月整体资金缺口不大,但平稳宽松维持时间已经偏长,非银杠杆激增提升资金面脆弱性,继续关注税期扰动的影响。就刚性缺口而言,5月一般存款季节性上行,缴准或对超储形成一定消耗,而公开市场到期规模明显缩小,到期也相对分散,预计总体对于流动性的冲击较为有限;财政因素中政府债券缴款的压力较4月或有所弱化,但税期依然偏大。故资金面的缺口压力总体可控,后续资金面的主要影响因素在于大行融出积极性和央行宽松操作的持续性,重点关注政治局会议后机构对于货币宽松预期的变化,以及长假之后税期扰动下的机构融出。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。