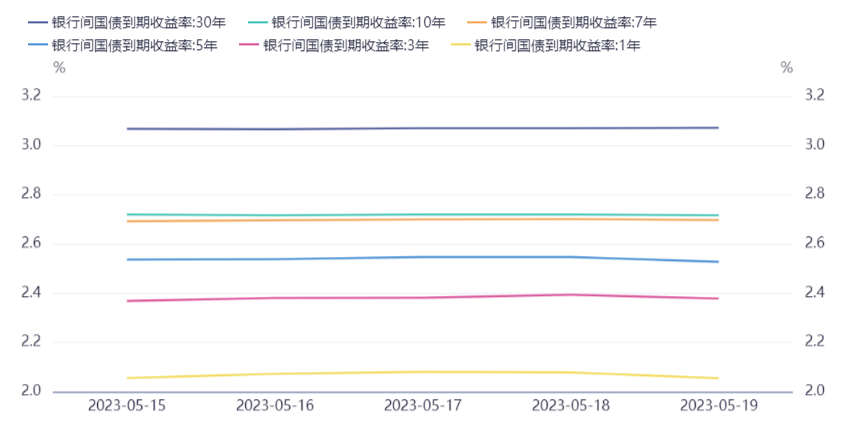

长端回调,汇率再破7(5.15-5.19)

2. 中国外汇市场指导委员会2023年第一次会议指出,人民币汇率近日双向波动态势明显。我国外汇市场广度和深度日益拓展,拥有自主平衡的能力,人民币汇率也有纠偏力量和机制,能够在合理均衡水平上保持基本稳定。下一阶段,央行、外汇局将加强监督管理和监测分析,强化预期引导,必要时对顺周期、单边行为进行纠偏,遏制投机炒作。自律机制成员单位要自觉维护外汇市场基本稳定,坚决抑制汇率大起大落。

3. 5月18日上午9点,国家金融监督管理总局在北京金融街15号正式揭牌。国务院副总理何立峰、中国人民银行行长易纲、证监会党委书记、主席易会满,以及国家金监总局党委书记李云泽、相关领导、工作人员出席揭牌仪式。与此同时,“国家金融监督管理总局”官方网站正式启用;“中国银保监会”官方公众号已更改名称为国家金融监督管理总局。至此,我国金融监管体系从“一行两会”迈入“一行一总局一会”新格局。

4. 国家发改委:根据国家统计局公布的数据,4月份制造业PMI回落到临界点以下,究其原因,既有前几个月恢复发展所形成的基数效应,也反映出市场需求仍有不足、经济发展内生动力有待进一步提升等问题;将在稳定和扩大制造业投资方面持续发力,统筹用好中央预算内投资、地方政府专项债券、结构性货币政策工具等,继续加大制造业中长期贷款投放力度,扩大工业和技术改造投资,推动企业技术改造和设备更新。

5. 国家统计局表示,当前价格低位运行主要是阶段性的,当前中国经济不存在通缩,总的来看,下阶段也不会出现通缩;随着经济社会恢复常态化运行,服务需求稳步扩大,旅游、交通、住宿、餐饮等价格涨幅回升,带动服务价格涨幅有所扩大,未来随着服务消费需求带动增强,价格回升也会推动核心CPI涨幅回归到合理的水平。

6. 国家统计局表示,从投资先行指标看,1-4月份投资项目到位资金(不含房地产开发投资)增长8.8%,为投资持续稳定增长提供了有力保障。4月份消费市场运行恢复态势良好,但也要看到,居民消费能力和消费信心仍待提升,消费环境还需改善,消费市场恢复基础仍需巩固。4月份工业生产继续恢复,同比增速回升,但也要看到,工业经济仍面临市场需求不足、部分地区和行业下行压力较大等困难。今年以来房地产市场需求较快释放,商品房销售有所恢复,住宅销售价格环比出现上涨,房地产开发企业资金状况有所改善。

7. 央行表示,当前我国经济没有出现通缩;中长期看,我国经济总供求基本平衡,货币条件合理适度,居民预期稳定,不存在长期通缩或通胀的基础。我国金融机构对硅谷银行风险敞口小,硅谷银行破产对我国金融市场影响可控。

8. 内地与香港“互换通”业务5月15日正式上线。据不完全统计,已有包括中信银行、花旗银行、渣打银行、德意志银行等众多中资、外资银行完成了首笔北向互换通业务。下一步,央行将会同香港证监会、香港金管局和两地金融市场基础设施机构,根据“互换通”运行情况,进一步完善相关制度安排,支持香港国际金融中心繁荣发展,推动中国金融市场高质量发展和高水平对外开放。

9. 今年以来多家银行下调定期存款利率,从而引发很多投资者购买理财产品热情。数据显示,4月末银行理财产品存续规模约为27.37万亿元,较3月末增加1.34万亿元。终止了近6个月的银行理财产品规模持续下降,实现止跌回升。

10. 随着多家商业银行及城商行宣布对旗下存款产品利率下调,市场对于未来银行净息差走阔预期进一步提升,特别是在利率下行过程中,债券市场或迎来新机遇。一方面,低利率市场进一步推升存量债券价值,另外也有助于存款资金选择更多投资去向。综合来看,业界对于目前债市交易走弱态势的改善有信心,债市中长期投资机遇显著。

11. 证监会指导证券交易所修订REITs审核关注事项指引,突出以“管资产”为核心,进一步优化REITs审核关注事项,强化信息披露要求,明确产业园区、收费公路两大类资产的审核和信息披露标准,提高成熟类型资产的推荐审核透明度,加快发行上市节奏,推动REITs市场高质量发展;下一步,证监会将指导证券交易所持续完善REITs信息披露制度规则,研究制定出台定期报告和临时公告披露指引,按照“成熟一类、推出一类”原则,分步推出仓储物流、保障性租赁住房等大类资产审核及信息披露规则,建立健全透明和可预期的审核注册标准。

12. 大连万达集团正在和境内银行进行谈判,试图延长万达地产集团一些项目贷款到期时间。大连万达集团目前想要延期偿还今年到期贷款本金,但利息支付并不延期,仍愿意支付利息。

13. 德意志银行表示,激进的加息将使美债收益率倒挂,导致美国经济陷入具有一定滞后性的衰退,而不是软着陆。目前,几乎所有领先指标都显示美国将在今年年底前陷入衰退。其中一个关键的指标是,去年三月2年期和10年期美债收益率的倒挂,这是漫长的衰退倒计时开始的最后信号。考虑到美债收益率已经倒挂了这么长时间,肯定已经影响了到未来的经济活动。

上周(5.15-5.19)一级市场债券发行总数825只,发行总额14832.08亿元。其中,国债4只,发行额2358.5亿元,占发行总额的15.9%。地方政府债52只,发行额2824亿元,占发行总额的19.04%。金融债55只,发行额3126亿元,占发行总额的21.08%。企业债1只,发行额7.5亿元,占发行总额的0.05%。公司债67只,发行额535.42亿元,占发行总额的3.61%。资产支持证券63只,发行额349.75亿元,占发行总额的2.36%。中票34只,发行额362.1亿元,占发行总额的2.44%。短融59只,发行额508.5元,占发行总额的3.43%。同业存单481只,发行额4529.9亿元,占发行总额的30.54%。

一级市场面额比重发行统计(5.15-5.19)

﹁

﹂

本周流动性分析

央行公告称,为维护银行体系流动性合理充裕,5月19日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日20亿元逆回购到期,因此当日完全对冲到期量;上周央行公开市场共有120亿元逆回购、1000亿元MLF和500亿国库现金定存到期,央行公开市场累计进行了100亿元逆回购和1250亿元MLF操作,因此上周央行公开市场全口径净回笼270亿元。

财政部、央行公告称,5月23日上午9:00至9:30将进行500亿元1个月期国库现金定存招标,起息日为2023年5月23日,到期日为2023年6月20日(遇节假日顺延),面向中央国库现金管理商业银行定期存款业务参与银行进行利率招标。

资金面方面,银行间市场周四资金整体平稳,隔夜和七天期质押回购利率继续回落,分别下行至1.45%和1.77%附近,惟可跨月的14天期资金利率明显上行逾20bp。交易员表示,虽税期已至,不过资金面供给无虞,央行也仍维持地量逆回购操作,顺利度过税期已不成问题。长期资金方面,全国性和主要股份制银行一年期同业存单一级报价集中在2.49%,二级市场同类型存单成交在2.48%附近,均较上日小幅上行。

央行发布第一季度中国货币政策执行报告表示,下一阶段,稳健的货币政策要精准有力,总量适度,节奏平稳,搞好跨周期调节,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。着力支持扩大内需,为实体经济提供有力、稳固支持,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,提升支持实体经济的可持续性。关注物价走势边际变化,引导稳定社会预期,支持构建粮食、能源等保供稳价体制机制,保持物价水平基本稳定。央行表示,当前我国经济没有出现通缩;中长期看,我国经济总供求基本平衡,货币条件合理适度,居民预期稳定,不存在长期通缩或通胀的基础。

中信固收称,央行对2023年国内经济修复势头较为乐观,提出货币政策精准有力的基础上“总量适度,节奏平稳”,发挥存量结构性政策工具对经济的支持作用,同时关注海外衰退风险和金融系统性风险向国内传导的可能性。总体而言,2023年第一季度货币政策执行报告确立了下一阶段货币政策保持稳健的取向,“三稳”目标下仍将关注政策工具对实体经济的支持成效。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。