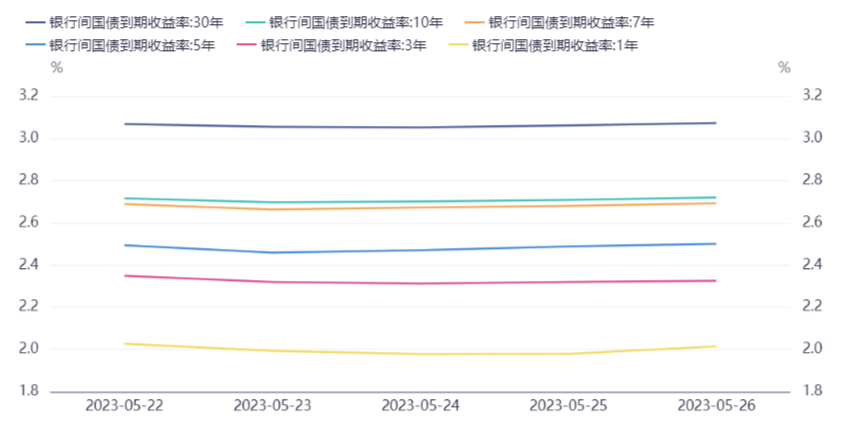

资金面宽松,长端走势平稳(5.22-5.26)

2. 促进内外贸一体化发展部际工作机制第二次全体会议在京召开。会议要求,各成员单位要围绕总体目标和年度任务,重点做好三方面工作:一是推动内外贸制度规则衔接,完善监管体制;二是提升内外贸一体化发展能力,推动产业融合;三是优化内外贸一体化发展环境,完善物流网络,加大政策支持力度。

3. 商务部部长王文涛在赴美国参加亚太经合组织贸易部长会议期间,在华盛顿会见美国商务部长雷蒙多。双方就中美经贸关系和共同关心的经贸问题进行坦诚、专业、建设性的交流。中方就美对华经贸政策、半导体政策、出口管制、对外投资审查等表达重点关切。双方同意建立沟通渠道,就具体经贸关切和合作事项保持和加强交流。商务部副部长王受文与中国美国商会及其会员企业代表举行座谈,双方就中美经贸关系、美国企业在华发展、营商环境等一系列问题进行交流。

4. 据第一财经,一份关于贷后催收的国家标准正在业内广泛征求意见,拟进一步加强对债权人、债务人及相关当事人合法权益保护,该标准或将于三季度发布。中国中小企业协会不良资产清收专业委员会发布倡议书,呼吁有关部门进行催收行业立法,在充分保障债权人和债务人合法权益的同时,让催收企业有法可依,有章可循。

5. 地方1-4月经济数据正在陆续发布,整体呈现恢复向好的态势,但在稳中有进的同时,各地包括部分传统产业需求不足、民间投资下滑等经济运行的深层次问题也持续暴露。近日,甘肃、黑龙江、新疆和四川等省份以及众多地市相继召开二季度经济运行调度会,力求确保实现时间任务“双过半”。

6. 在第二十届上海衍生品市场论坛上,证监会副主席方星海表示,要服务国家初级产品保供稳价大局。重点关注重要农产品、基础性能源、战略性矿产等初级产品期货品种的运行情况,及时优化合约规则和制度设计。继续稳步扩大期货特定品种开放,拓宽QFII、RQFII投资范围,吸引更多境外机构充分参与我国初级产品期货品种定价。

7. 财政部江西监管局:对全省专项债券资金使用管理全貌进行系统性复盘,梳理债券投向、资金支付、项目建设、配套融资等情况,掌握区域性特点和问题主要类型,分析存在的问题和风险,及时更新完善地方政府债务监管数据库;积极向地方政府及财政、发改、项目主管部门、实施单位宣传专项债券资金管理使用有关要求,督促地方政府用足用好专项债券,充分发挥债券资金效益。

8. 被视为“准财政”工具的政策性开发性金融工具,去年与专项债相配合,为补充重大项目资本金发挥了重要作用。专家认为,作为稳增长的支撑力量之一,政策性开发性金融工具继续扩容有一定必要性。后续可能有新一轮的“准财政”工具与专项债配合使用,为下半年稳投资、稳增长蓄足后劲。

9. 2023年上半年行将结束,根据全年预算安排限额与提前批限额测算,当前剩余的新增地方债、新增专项债额度约为1.89万亿元和1.61万亿元。这意味着,下半年财政依然可以通过相当规模的新增专项债资金来稳固经济大盘。考虑到后续可能有新一轮的“准财政”工具与专项债配合使用,近日新一批的新增地方债限额下达,已经在为下半年的稳投资、稳增长蓄足后劲。

10. 商务部合作司负责人介绍,1-4月,我国对外投资持续增长,对外非金融类直接投资2892.9亿元人民币,同比增长26.6%;我国企业在“一带一路”沿线国家非金融类直接投资75.3亿美元,同比增长9%,占同期总额的17.8%。

11. 国家金融监督管理总局召开偿付能力监管委员会工作会议。会议指出,国家金融监督管理总局将按照党中央赋予的新职责、新使命,坚决落实金融监管体制改革决策部署,加强保险公司功能监管和穿透式监管,形成偿付能力硬约束,促进保险业高质量发展。数据显示,第一季度末,纳入会议审议的185家保险公司平均综合偿付能力充足率为190.3%,平均核心偿付能力充足率为125.7%;实际资本为4.7万亿元,最低资本要求为2.47万亿元。财产险公司、人身险公司、再保险公司平均综合偿付能力充足率分别为227.1%、180.9%和277.7%;平均核心偿付能力充足率分别为196.6%、109.7%和240.9%。53家保险公司风险综合评级被评为A类,105家被评为B类,16家被评为C类,11家被评为D类,风险综合评级保持稳定。

12. 上周,首批4单公募REITs扩募项目进度再更新,博时基金、中金基金、红土创新基金、华安基金都发布了旗下产品份额持有人大会表决结果暨决议生效的公告。在业内人士看来,这意味着REITs扩募获得了通过,即将正式起航。

13. 美联储会议纪要显示,美联储官员一致认为通胀过高且下降速度慢于预期,但对6月是否暂停加息存在意见分歧,强调行动取决于数据,且不太可能降息。纪要表示,美联储官员认为,必须及时提高债务上限,否则可能会对金融体系造成严重破坏,并导致金融环境收紧,从而削弱经济增长。

14. 精简版美国债务上限协议已初步成形。消息人士称,美国总统拜登和众议院议长麦卡锡接近就美国债务上限达成协议,双方在可自由支配开支方面的分歧仅为700亿美元。另外,有消息称美国财政部正在准备应急计划以防止债务上限被突破。

上周(5.22-5.26)一级市场债券发行总数1026只,发行总额15841.82亿元。其中,国债3只,发行额1679.6亿元,占发行总额的10.6%。地方政府债69只,发行额3157.36亿元,占发行总额的19.93%。金融债40只,发行额2529亿元,占发行总额的15.96%。公司债114只,发行额905.14亿元,占发行总额的5.71%。资产支持证券73只,发行额345.58亿元,占发行总额的2.18%。中票60只,发行额643.44亿元,占发行总额的4.06%。短融103只,发行额1256.3元,占发行总额的7.93%。同业存单535只,发行额5133.8亿元,占发行总额的32.41%。

一级市场面额比重发行统计(5.22-5.26)

﹁

﹂

本周流动性分析

上周央行公开市场累计进行了180亿元逆回购操作,此外共有100亿元逆回购到期,因此上周央行小额净投放80亿元。

Wind数据显示,本周央行公开市场将有180亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、20亿元、70亿元、50亿元。

交易员称,目前资金供求平衡,不足1.6%的隔夜也属相对低位,因此央行在公开市场有“表态”但安慰意味更强,后续操作应该还要看市场需要而定。

央行前期发布第一季度中国货币政策执行报告表示,下一阶段,稳健的货币政策要精准有力,总量适度,节奏平稳,搞好跨周期调节,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。着力支持扩大内需,为实体经济提供有力、稳固支持,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,提升支持实体经济的可持续性。关注物价走势边际变化,引导稳定社会预期,支持构建粮食、能源等保供稳价体制机制,保持物价水平基本稳定。央行表示,当前我国经济没有出现通缩;中长期看,我国经济总供求基本平衡,货币条件合理适度,居民预期稳定,不存在长期通缩或通胀的基础。

中信固收称,央行对2023年国内经济修复势头较为乐观,提出货币政策精准有力的基础上“总量适度,节奏平稳”,发挥存量结构性政策工具对经济的支持作用,同时关注海外衰退风险和金融系统性风险向国内传导的可能性。总体而言,2023年第一季度货币政策执行报告确立了下一阶段货币政策保持稳健的取向,“三稳”目标下仍将关注政策工具对实体经济的支持成效。

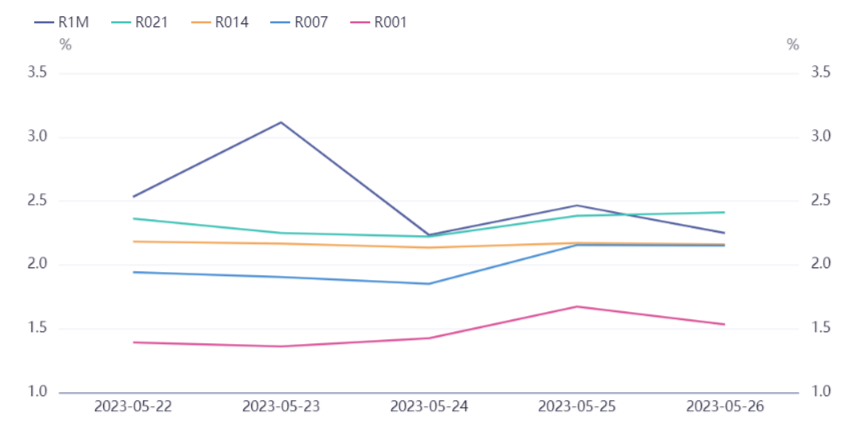

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。