长端报价平稳,PMI不及预期(5.29-6.2)

2. 商务部部长王文涛会见特斯拉公司首席执行官马斯克。双方就中美经贸合作、特斯拉在华发展等议题进行了广泛、深入的交流。王文涛表示,中国正在全面推进中国式现代化,扩大高水平对外开放,这将为包括特斯拉在内的世界各国企业带来新的发展机遇。

3. 据中国证券报,近日,市场上有传言称,针对地方融资平台公司,沪深交易所进行了窗口指导,主要内容包括“一般公共预算收入低于50亿的区县只能借新还旧,不管是否首发,地市低于50亿也一样”“区县50亿元以下一律不能新增公司债,无论隐债颜色和AAA担保”,并称“全国一刀切”。据接近交易所人士透露,上述传言为假消息。目前交易所城投发债审核政策总体稳定,没有发生变动。

4. 6月份债券市场总偿还量为4.98万亿,环比5月份4.72万亿,小幅上升5.41%。虽然规模不小,但今年债券高峰兑付压力已过,此外今年信用债违约数量和规模都大幅下降,债市投资风险小、机遇多。

5. 自3月以来,民营房企在融资环境修复的背景下,开始在土地市场积极有所作为,其中以龙湖、碧桂园为代表的龙头房企以及地方中小房企频繁现身土拍市场。在业内人士看来,虽然目前核心城市土拍明显回暖,部分城市民企拿地信心有所修复,但是,多数城市土地市场仍面临较大调整压力。

6. 总部位于上海的新开发银行最新宣布,其在中国银行间债券市场成功发行了85亿元规模的人民币债券,这是该行迄今为止发行的最大规模的人民币债券。该债券的募集资金将为新开发银行支持的基础设施和可持续发展项目提供融资,支持成员国发展和促进实现可持续发展的目标。

7. 不良贷款转让试点持续扩容,下沉到中小银行。近期,银行业信贷资产登记流转中心有限公司公布最新一期“已开立不良贷款转让业务账户机构统计表”,共有19家城商行及50家农村中小银行机构加入不良贷款转让队伍。

8. 近期已有多家村镇银行跟随下调存款利率,部分银行5年期存款利率下调幅度达到30个基点,但仍普遍高于当前国有银行和股份制银行存款利率。

9. 公募产品费率迎来“搅局者”。近日,招银理财一款权益类公募产品宣布,当累计净值低于1元时,暂停收取固定管理费,此举对于公募产品收取固定管理费的多年“行规”来说,或许是一个挑战。目前在公募基金2100多亿费用中,管理费占比超过60%,接近1500亿元。

10. 恒大地产集团有限公司公告称,截至2023年4月末,发行人涉及未能清偿的到期债务(不含境内外债券)累计约人民币2724.79亿元;此外,截至2023年4月末,发行人逾期商票累计约人民币2459.87亿元。

11. 美国国会参议院通过债务上限法案,将递交给美国总统拜登签署,从而避免美国债务违约。这是自二战结束以来美国国会第103次调整债务上限。

12. 在本轮全球加息潮中,不少新兴市场经济体先发制人,先于美联储加息,眼下,在市场关注美联储加息周期会否暂停之际,不少分析师预计新兴市场今年也可能率先迈出降息步伐。市场预计印度、马来西亚、印度尼西亚和巴西等国将在今年降息。

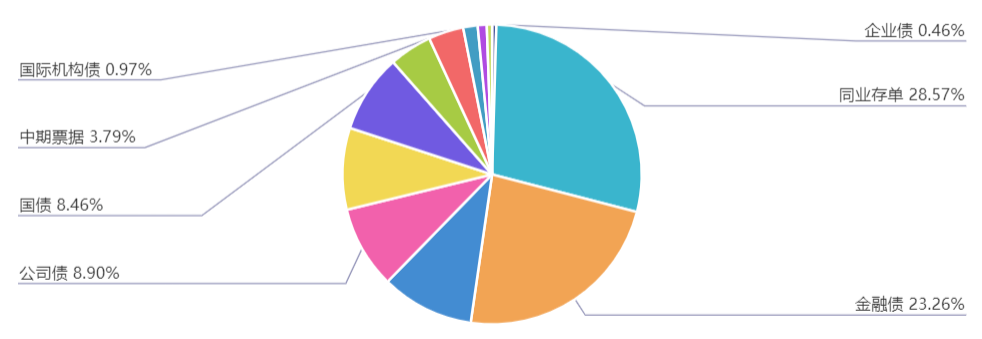

上周(5.29-6.2)一级市场债券发行总数701只,发行总额8726.3亿元。其中,国债2只,发行额738.2亿元,占发行总额的8.46%。地方政府债23只,发行额874.89亿元,占发行总额的10.03%。金融债27只,发行额2030亿元,占发行总额的23.26%。企业债5只,发行额40亿元,占发行总额的0.46%。公司债90只,发行额776.17亿元,占发行总额的8.89%。资产支持证券83只,发行额402.65亿元,占发行总额的4.61%。中票37只,发行额331亿元,占发行总额的3.79%。短融85只,发行额768.85元,占发行总额的8.81%。同业存单320只,发行额2493.3亿元,占发行总额的28.57%。

一级市场面额比重发行统计(5.29-6.2)

﹁

﹂

本周流动性分析

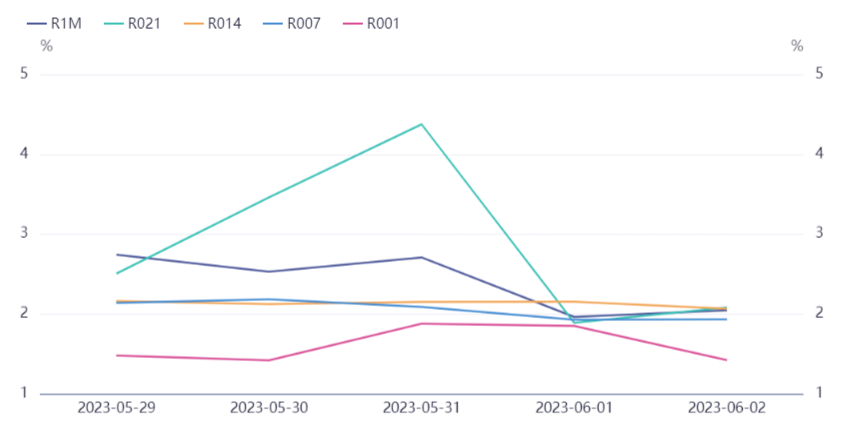

6月2日,央行公告称,为维护银行体系流动性合理充裕,6月2日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日50亿元逆回购到期,因此单日净回笼30亿元;上周央行公开市场共有180亿元逆回购到期,央行公开市场累计进行了790亿元逆回购操作,因此上周净投放610亿元。

资金面方面,6月首个交易日,银行间市场周四流动性整体平衡,七天回购加权利率下行逾25bp,惟隔夜价格不跌反而小涨。交易员表示,此前的跨月资金今日集中到期稍有压力,月初资金转松还有一个时间差。不过同业存单一二级利率进一步下探,显示市场对于流动性中长期预期依旧乐观,资金面料很快就会回到月初充沛状态。长期资金方面,全国性和主要股份制银行一年期同业存单一级报价集中在2.36%-2.37%附近,二级市场同类型存单成交在2.37%附近,均较前一交易日有所下行。

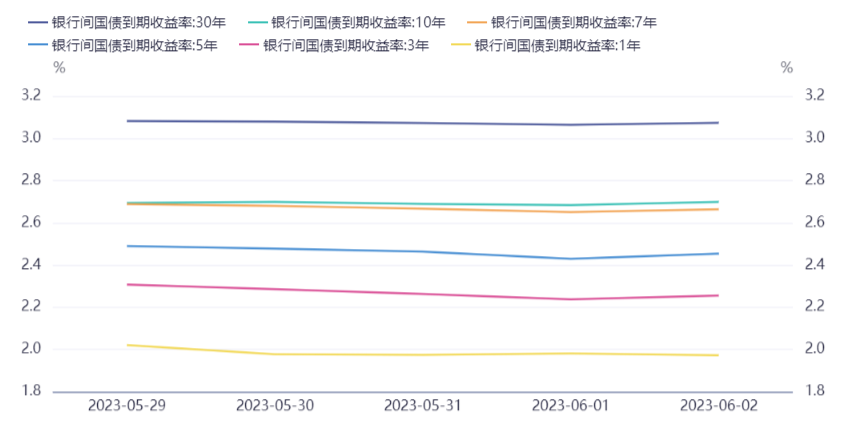

关于资金面,中信固收认为,6月基本不存在流动性缺口,但由于财政支出与信贷投放错位等因素,月内资金利率中枢仍存抬升风险,DR007中枢或将回归政策利率附近;对于债市而言,6月资金面预计边际收敛,但经济弱复苏的趋势短期内难以扭转,流动性边际收紧对债市的影响或将反映在短端,而长端利率随着基本面主线回归,仍存在一定博弈机会,预计10Y国债利率以震荡走强为主。

中国5月官方制造业PMI为48.8,环比下降0.4个百分点;5月非制造业PMI为54.5,下降1.9个百分点;5月综合PMI产出指数为52.9,下降1.5个百分点,继续保持在景气区间,表明我国企业生产经营总体延续恢复发展态势。国家统计局表示,5月份制造业采购经理指数小幅回落,非制造业商务活动指数保持扩张,我国经济景气水平有所回落,恢复发展基础仍需巩固。

民生银行点评称,5月非制造业和制造业双双环比回落,非制造业仍在扩张区间,但受到的制约正逐渐显现,制造业则继续陷入收缩区间。需求不足和内生动力偏弱正成为经济继续复苏的掣肘。尽管在去年低基数映衬下二季度GDP同比增速有望高增,但仍应高度重视经济运行中的需求不足状况,政策仍需适时适度加力。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。