利率小幅上行,会议释放积极信号(7.24-7.28)

2. 中共中央政治局会议指出,要用好政策空间、找准发力方向,扎实推动经济高质量发展。要精准有力实施宏观调控,加强逆周期调节和政策储备。要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用,大力支持科技创新、实体经济和中小微企业发展。要保持人民币汇率在合理均衡水平上的基本稳定。要活跃资本市场,提振投资者信心。

3. 中共中央政治局会议指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。要有效防范化解地方债务风险,制定实施一揽子化债方案。要加强金融监管,稳步推动高风险中小金融机构改革化险。

4. 中共中央政治局会议强调,要积极扩大国内需求,发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费,通过终端需求带动有效供给,把实施扩大内需战略同深化供给侧结构性改革有机结合起来。要提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费。要更好发挥政府投资带动作用,加快地方政府专项债券发行和使用。要制定出台促进民间投资的政策措施。要多措并举,稳住外贸外资基本盘。

5. 央行发布数据显示,6月债券市场共发行各类债券63377.8亿元;国债发行8299.4亿元,地方政府债券发行8302.3亿元,金融债券发行8108.2亿元,公司信用类债券发行13417.1亿元,信贷资产支持证券发行267.7亿元,同业存单发行24746.1亿元。6月银行间货币市场成交共计169.5万亿元,同比增加21.2%,环比减少0.7%。

6. 中央提化债一揽子方案后,福建指导当地争取财政部化债额度。地方债专家普遍认为,除了地方发行部分再融资债券置换隐性债务外,短期还有多种政策选择,比如坚持市场化、法治化原则下,地方与银行等金融机构通过债务置换、债务展期、债务重组、借新还旧等方式。

7. 就存量房利率调整,据对六大国有银行、全国性股份制银行,以及包括广州银行、广州农商行、南粤银行等地方法人银行在内的10多家广东地区主流银行调查,目前部分银行已就存量房利率调整开展调研和需求收集。根据调查所得,目前广州主流商业银行尚未有降低存量房贷利率的跟进举措,但部分银行已经对情况进行了摸底调查。

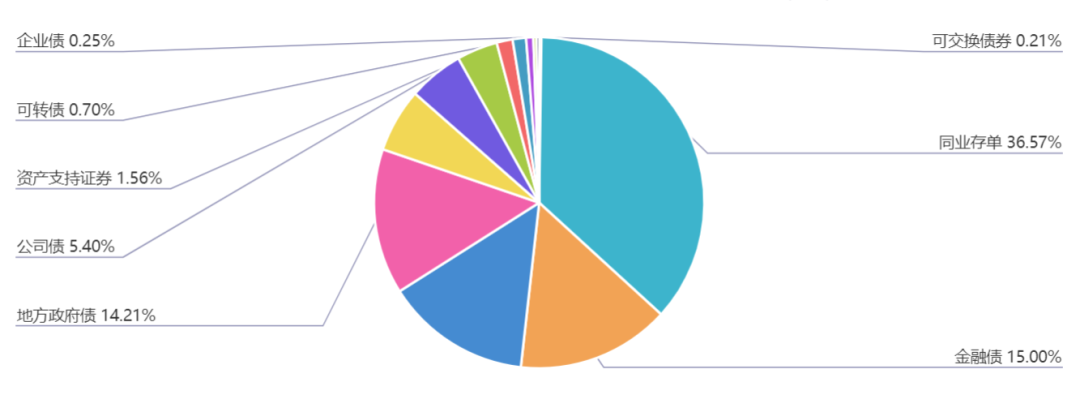

上周(7.24-7.28)一级市场债券发行总数1060只,发行总额15603.7亿元。其中,国债3只,发行额2222.8亿元,占发行总额的14.25%。地方政府债83只,发行额2217.19亿元,占发行总额的14.21%。金融债42只,发行额2340亿元,占发行总额的15%。企业债5只,发行额38.5亿元,占发行总额的0.25%。公司债114只,发行额842.84亿元,占发行总额的5.4%。资产支持证券91只,发行额243.74亿元,占发行总额的1.56%。中票80只,发行额623.1亿元,占发行总额的3.99%。短融113只,发行额972.51元,占发行总额的6.23%。同业存单481只,发行额5706.9亿元,占发行总额的36.57%。

一级市场面额比重发行统计(7.24-7.28)

﹁

﹂

本周流动性分析

7月28日,央行公告称,为维护月末流动性平稳,7月28日以利率招标方式开展了650亿元7天期逆回购操作,中标利率1.9%。Wind数据显示,当日130亿元逆回购到期,因此单日净投放520亿元;上周央行公开市场累计有1120亿元逆回购到期,央行公开市场累计进行了3410亿元逆回购操作和600亿元国库现金定存操作,因此上周央行公开市场全口径净投放2890亿元。

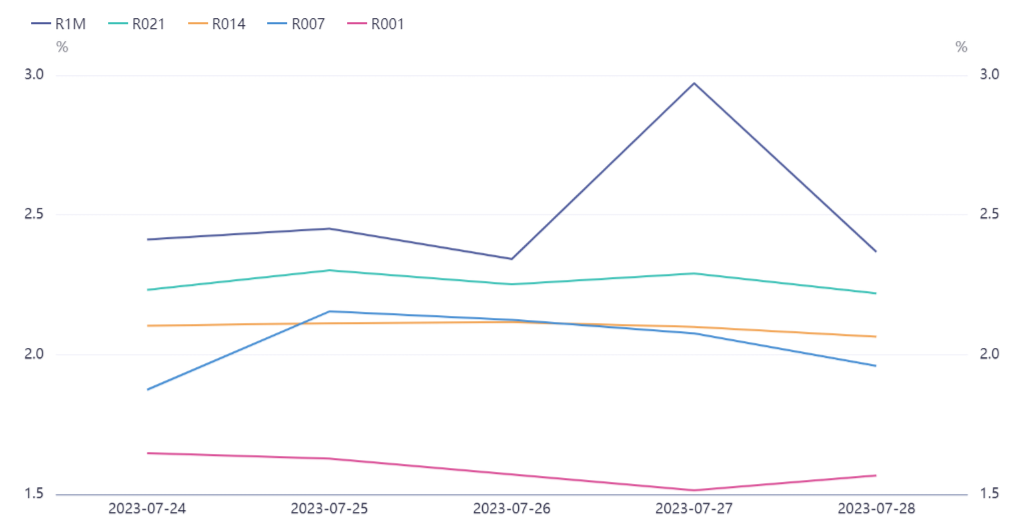

资金面方面,公开市场继续加码净投放,银行间市场周四流动性延续宽松态势,银存间主要回购利率全线小幅回落,非银机构质押信用债融入跨月资金,成本也有所回落。交易员表示,跨月在即资金面仍未见涟漪,表明当前流动性总量充足,而且政治局会议为下一段货币政策维持宽松定调,市场乐观预期支撑下资金还将维持舒适状态。长期资金方面,全国和主要股份制银行一年期同业存单一级最新报价在2.30%-2.31%,并有一定需求跟进;二级同期限存单成交在2.31%附近。

关于8月流动性展望,中信证券称,测算8月存在一定流动性缺口,但流动性压力可控。预计跨季结束后DR007很可能再度回落至政策利率下方,在1.7-1.8%区间内平稳运行。对于债市而言,虽然资金面和基本面情况尚对债市不构成明显压力,但2023年7月的政治局会议提出了部分超出市场预期的政策,市场对经济的悲观预期可能会有所修正,短期内债市存在震荡调整的可能性。

日前中共中央政治局召开会议指出,当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。要精准有力实施宏观调控,加强逆周期调节和政策储备。要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用,大力支持科技创新、实体经济和中小微企业发展。要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。要有效防范化解地方债务风险,制定实施一揽子化债方案。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。