央行超预期降息,长端利率下行(8.14-8.18)

2. 对于“活跃资本市场、提振投资者信心”的新任务新要求,证监会确定了一揽子政策措施。近日,证监会有关负责人就贯彻落实情况接受媒体采访,十大要点包括:一、合理把握IPO、再融资节奏;二、现阶段实行T+0交易的时机不成熟;三、已关注到市场对调降证券交易印花税税率的呼吁和关切;四、研究适当延长A股市场交易时间,适当放宽对优质证券公司资本约束;五、投资端大力发展权益类基金,支持全国社保基金等扩大资本市场投资范围、六、统筹提升A股、港股活跃度;七、适当提高对轻资产科技型企业重组估值包容性;八、放宽上市公司在股价大幅下跌时的回购条件;九、进一步规范大股东、董监高等相关方减持行为;十、全力做好房地产、城投等重点领域风险防控。

3. 沪深北交易所自8月28日起进一步降低证券交易经手费。沪深交易所此次将A股、B股证券交易经手费从按成交金额的0.00487%双向收取下调为按成交金额的0.00341%双向收取,降幅达30%;北交所再次将证券交易经手费标准降低50%,由按成交金额的0.025%双边收取下调至按成交金额的0.0125%双边收取。

4. 第二季度中国货币政策执行报告明确下一阶段主要政策思路,包括六大重点任务:一是保持货币信贷总量适度、节奏平稳;二是结构性货币政策聚焦重点、合理适度、有进有退;三是构建金融有效支持实体经济的体制机制;四是深化利率汇率市场化改革,以我为主兼顾内外平衡;五是不断深化金融改革;六是持之以恒做好风险防范化解。

5. 国家能源局公布数据显示,1-7月份,全国主要发电企业电源工程完成投资4013亿元,同比增长54.4%。其中,太阳能发电1612亿元,增长108.7%;核电439亿元,增长50.5%。电网工程完成投资2473亿元,增长10.4%。截至7月底,全国累计发电装机容量约27.4亿千瓦,同比增长11.5%。其中,太阳能发电装机容量约4.9亿千瓦,增长42.9%;风电装机容量约3.9亿千瓦,增长14.3%。

6. 国家统计局回应通缩:7月份部分主要指标有所回落是月度间的正常波动,当前中国经济不存在通缩,下阶段也不会出现通缩;下阶段,随着经济恢复向好,市场需求持续扩大,供求关系有望逐步改善,加之上年同期高基数的影响逐步消除,CPI同比涨幅将逐步回到合理水平。

7. 近期,有关中植系、中融信托的传闻不断。中融信托官网14日发布通知称,有不法分子冒用公司名义实施诈骗,公司已向国家反诈中心进行举报。11日晚间,金博股份和南都物业双双公告,中融信托旗下产品逾期。此外,还有信托公司出现逾期兑付的传言,其中,五矿、光大两家公司已紧急辟谣。

8. 在中小银行经营压力仍存的背景下,部分农商行被下调了主体信用评级。如7月31日,中诚信国际公布山西榆次农村商业银行2023年度跟踪评级报告,将其主体信用评级由2021年5月份的A-下调至BB。此外,延边农商行、河南宝丰农商行等均被调低信用评级。

9. 8月以来,多只债基发布限制大额申购的公告。业内人士分析,近期多只债基集体限购,可能与债基申购资金较多有关。基金经理为了控制基金规模增速,保持绝对收益风格,保障基金平稳运作,或采取限制大额申购的措施。展望后市债市表现,多家公募机构预计,短期内债券市场或维持震荡偏强走势,后续仍需观察政策的出台情况和落地效果。

10. 碧桂园宣布对旗下11只境内公司债券自8月14日开市起停牌。据统计显示,11只债券余额约157.02亿元,到期日最早的为9月2日,是私募债16碧地05,余额39.04亿元;9月份到期的还包括21碧地04和20碧地03,余额分别为14.35亿元和20亿元。

11. 恒大地产已资不抵债,净亏527亿,流动负债1.6万亿。目前恒大地产仍在提出债务解决方案以缓解流动资金压力。保交付方面,恒大地产表示,将继续聚焦房地产项目的竣工交付,确保恒大地产业务的稳定和可持续运营。

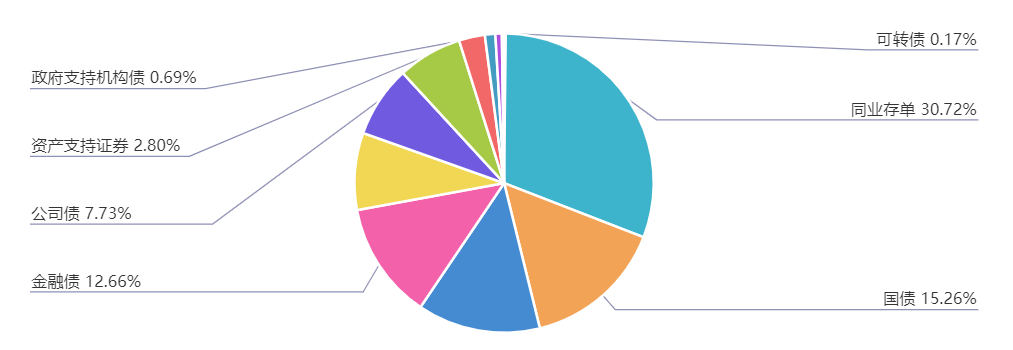

上周(8.14-8.18)一级市场债券发行总数1088只,发行总额14438.14亿元。其中,国债3只,发行额2203.7亿元,占发行总额的15.26%。地方政府债72只,发行额1918.88亿元,占发行总额的13.29%。金融债49只,发行额1828亿元,占发行总额的12.66%。企业债4只,发行额35.15亿元,占发行总额的0.24%。公司债119只,发行额1115.45亿元,占发行总额的7.73%。资产支持证券88只,发行额404.6亿元,占发行总额的2.8%。中票96只,发行额1006.88亿元,占发行总额的6.97%。短融132只,发行额1202.4元,占发行总额的8.33%。同业存单490只,发行额4435.7亿元,占发行总额的30.72%。

一级市场面额比重发行统计(8.14-8.18)

﹁

﹂

本周流动性分析

上周央行公告称,为维护银行体系流动性合理充裕,8月18日以利率招标方式开展了980亿元7天期逆回购操作,中标利率1.8%。Wind数据显示,当日20亿元逆回购到期,因此单日净投放960亿元;上周央行公开市场共有180亿元逆回购和4000亿元MLF到期,央行公开市场累计进行了7750亿元逆回购和4010亿元MLF操作,因此上周央行公开市场全口径净投放7580亿元。

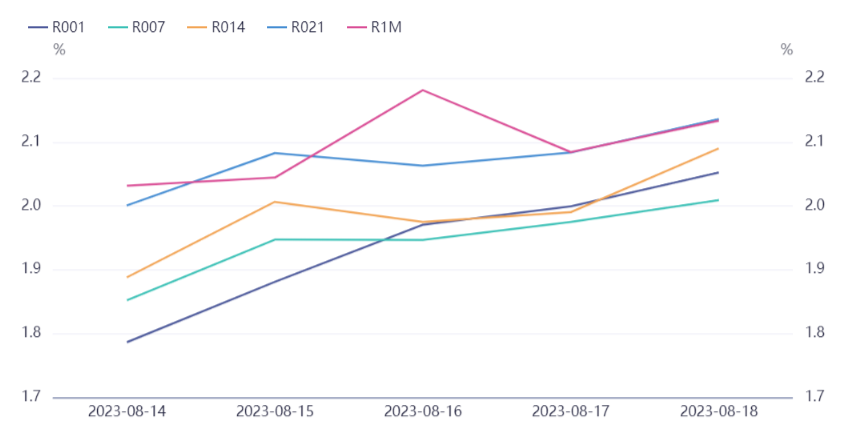

资金面方面,税期基本结束,央行在公开市场连日净投放后,银行间市场周四资金面仍显紧平衡,大型银行出资不多,存款类隔夜回购加权利率盘踞在1.85%附近高位。对券商等非银机构来说,隔夜融资报价则高至2.1%以上,与不足2%的七天期形成倒挂。长期资金方面,国有和主要股份制银行一年期同业存单一级最新报价集中在2.22%,并伴有一定需求;同期限存单二级最新成交在2.2250%附近,较上日变动不大。

8月17日央行发布第二季度中国货币政策执行报告称,我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变,有利条件和积极因素不断积蓄,要保持战略定力,增强发展信心。报告明确下一阶段主要政策思路,包括六大重点任务:一是保持货币信贷总量适度、节奏平稳;二是结构性货币政策聚焦重点、合理适度、有进有退;三是构建金融有效支持实体经济的体制机制;四是深化利率汇率市场化改革,以我为主兼顾内外平衡;五是不断深化金融改革;六是持之以恒做好风险防范化解。

中信证券点评称,央行可能适时进行降准,年内也还有降息的可能性,还可能通过再贷款等方式支持城中村改造。专栏一关注了银行净息差问题,后续央行可能会进一步降低银行负债成本。

中金固收称,无论财政有没有进一步的发力,央行可能都需要加码“宽货币”来实现向“宽信用”的传导,尤其是贷款利率层面,内生性融资需求偏弱叠加政策引导,三季度可能重回加速下行,存款利率亦有调降空间。只要贷款、货币市场、存款等利率进一步下行,债券利率也会跟随创新低。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。