宏观预期有所回暖,债市调整(9.4-9.8)

2. 随着房地产各项宽松政策发布,8月,上海新房及二手房的市场活跃度提升,叠加认房不认贷政策落地,业内预计“量升价稳、预期向好”是金九银十的重要特征。易居研究院严跃进表示,从调研情况而言,当前上海新房市场数据好于预期。

3. 国有大行官宣存量房贷利率调整细则,明确存量首套个人住房贷款利率调整的具体标准和操作细节。其中,工商银行公告,2019年10月8日(含当日)至2022年5月14日(含当日)发放的、执行LPR定价的浮动利率贷款,最低可调整至全国首套房贷利率政策下限,即相应期限LPR不加点,原贷款发放时所在城市首套房贷利率政策下限高于LPR的,按发放时所在城市首套房贷利率政策下限执行。原贷款发放时执行所在城市首套房贷利率政策且当前为LPR定价的浮动利率存量房贷,中国工商银行将主动按上述调整规则统一批量调整贷款利率。

4. 银行间市场交易商协会表示,针对非法人产品管理人南华期货在相关国债交易中存在的安排“代持”交易、利益输送等违规行为进行查处。2022年银行间市场现券交易总额达271.2万亿元,较2021年增长26.4%。在市场快速发展的背景下,也暴露出部分市场机构“重规模、轻合规”“重收益、轻风险”的问题。下一步协会将以维护市场公平和秩序为出发点,持续加强对二级市场交易行为的监测监督、合规督导及自律惩处。

5. 今年前8个多月,信用债违约仅有44只,涉及债券规模285.39亿元,预计2023年较去年有望再度大幅下降。而理财今年在资产配置上的短期化趋势明显,对短端信用债有较强的配置需求,机构建议关注城投债、同业存单等多种类型。

6. 据第一财经,为了缓解大城市住房矛盾、推进房地产转型和高质量发展、更好拉动投资消费、促进宏观经济持续向好,国家持续加强保障房政策顶层设计。9月4日召开的规划建设保障性住房工作部署电视电话会议指出,保障性住房要实施严格封闭管理,不得上市交易。

7. 9月份债券市场总偿还量为4.86万亿元,较8月份全年次高峰5.23万亿元,小幅回落0.37万亿元,环比下降7.61%;未来四季度进一步减小,对市场资金面有一定的利好。整体债券兑付风险很小,仅极少数低评级即将到期的债券需提前注意。

8. 国家发改委:中央编办正式批复在国家发改委内部设立民营经济发展局,作为促进民营经济发展壮大的专门工作机构,加强相关领域政策统筹协调,推动各项重大举措早落地、见实效。

9. 设立的民营经济发展局职责定位是什么?国家发改委回应:跟踪了解和分析研判民营经济发展状况,统筹协调、组织拟订促进民营经济发展的政策措施,拟订促进民间投资发展政策,建立与民营企业的常态化沟通交流机制,强化政策出台的系统设计、政策落实的跟踪问效,推动党中央、国务院关于民营经济的各项重大决策部署更好落地见效。

10. 中国物流与采购联合会发布的8月份中国物流业景气指数为50.3%,环比回落0.6个百分点。回落主要受需求放缓和局地强降雨等多种因素叠加影响,具有一定季节性,往年同期也多有下降,但指数水平仍保持在景气区间。综合来看,8月份物流运行呈现业务量增长稳中趋缓,民生领域物流平稳,投资扩张势头较好,小微企业经营有所改善。但也要持续关注新增需求不足和企业盈利等问题。

11. 今年前8个月地方债发行约6.3万亿元,创历史新高,支持地方扩大投资稳经济,以及偿还到期债务缓解地方债风险。

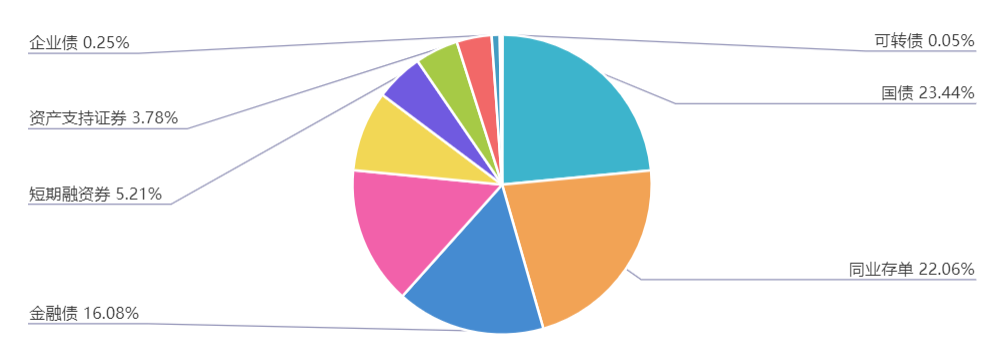

上周(9.4-9.8)一级市场债券发行总数767只,发行总额10155.07亿元。其中,国债5只,发行额2380亿元,占发行总额的23.44%。地方政府债54只,发行额1514.11亿元,占发行总额的14.91%。金融债49只,发行额1633亿元,占发行总额的16.08%。企业债3只,发行额25.6亿元,占发行总额的0.25%。公司债112只,发行额882.03亿元,占发行总额的8.69%。资产支持证券78只,发行额383.55亿元,占发行总额的3.78%。中票52只,发行额473.81亿元,占发行总额的4.67%。短融50只,发行额528.92元,占发行总额的5.21%。同业存单351只,发行额2240.6亿元,占发行总额的22.06%。

一级市场面额比重发行统计(9.4-9.8)

﹁

﹂

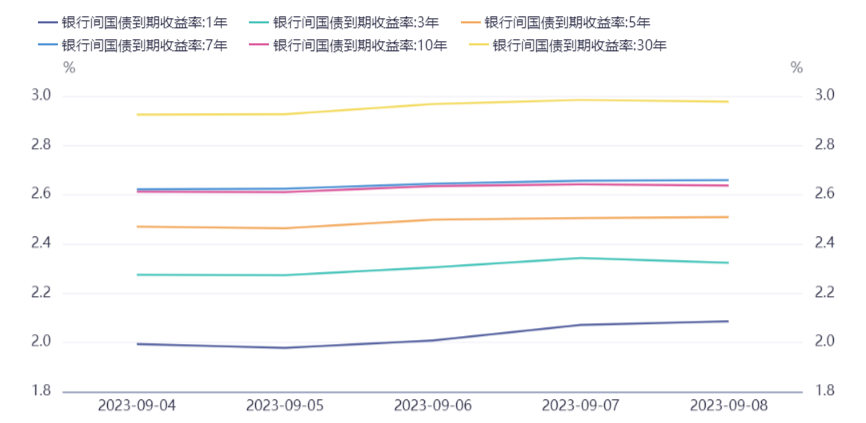

本周流动性分析

上周央行公开市场累计有14090亿元逆回购到期,而央行共进行了7450亿元逆回购操作,实现净回笼资金6640亿元。

Wind数据显示,本周央行公开市场将有7450亿元逆回购到期,其中周一至周五分别到期120亿元、140亿元、260亿元、3300亿元、3630亿元。此外,9月15日还将有4000亿元MLF到期。

资金面方面,交易员表示,9月资金面扰动因素偏多,流动性情绪较为谨慎,目前需关注本周中期借贷便利(MLF)操作情况以及市场一直期待的降准能否落地。

9月7日国有大行官宣存量房贷利率调整细则,明确存量首套个人住房贷款利率调整的具体标准和操作细节。其中,工商银行公告,2019年10月8日(含当日)至2022年5月14日(含当日)发放的、执行LPR定价的浮动利率贷款,最低可调整至全国首套房贷利率政策下限,即相应期限LPR不加点,原贷款发放时所在城市首套房贷利率政策下限高于LPR的,按发放时所在城市首套房贷利率政策下限执行。原贷款发放时执行所在城市首套房贷利率政策且当前为LPR定价的浮动利率存量房贷,中国工商银行将主动按上述调整规则统一批量调整贷款利率。

此前央行货币政策司司长邹澜回应降准、降息相关问题表示,一方面,降准、公开市场操作、中期借贷便利,以及各类结构性货币政策工具都具有投放流动性的总量效应,需要统筹搭配、灵活运用,共同保持银行体系流动性合理充裕,综合评估存款准备金率政策,目标是保持银行体系流动性的合理充裕。另一方面,要科学合理把握利率水平。既根据经济金融形势和宏观调控需要,适时适度做好逆周期调节,又要兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策效率,增强银行经营稳健性。近年来企业贷款利率下降成效明显,未来还将继续发挥好贷款市场报价利率改革效能和指导作用,指导银行依法有序调整存量个人住房贷款利率。同时,要持续发挥存款利率市场化调整机制的重要作用,维护市场竞争。

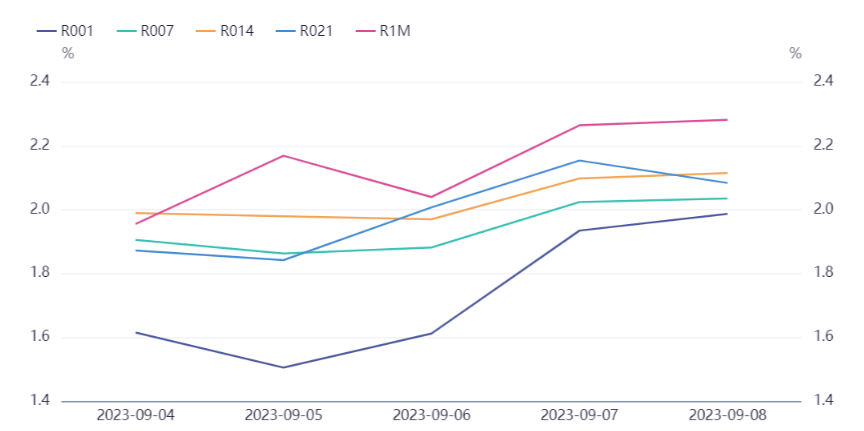

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。