长端利率震荡,央行超预期降准(9.11-9.15)

2. 中国银行行长刘金表示,从早期的银行信贷扩展至绿色基金、绿色债券、ESG基金等多种产品,中国绿色信贷和绿色债券余额均居全球前列。截至2023年6月,中国绿色贷款余额超过27万亿元,同比增长38.4%,较2019年底扩大约2.6倍。

3. 欧洲央行意外将主要再融资利率、存款利率和边际贷款利率分别上调25个基点至4.5%、4.0%和4.75%,为连续第10次加息,市场预期按兵不动。欧洲央行预计2024年通胀率为3.2%,6月预期为3.0%;预计2025年通胀率为2.1%,6月预期为2.2%;预计2023年GDP为0.7%,6月预期为0.9%;预计2024年GDP为1.0%,6月预期为1.5%;决心确保通胀回归2%的目标;PEPP的再投资计划将持续到2024年底;利率水平已经达到限制性水平,如果在足够长的时间维持利率在当前水平,将对通胀及时回归目标做出重大贡献。

4. 证监会相关部门人士指出,要不断深化民营企业债券融资增信支持机制,切实做好民营企业债券“央地合作增信”常态化推进工作,加大民企债券融资支持力度。

5. 年内江苏“退平台”国有企业不少于40家。兴业固收团队认为,从市场反应的角度来看,投资人基本不会对“退平台”的城投债进行明显的重定价。“退平台”并不意味着城投企业和政府关系的完全割裂,对于“退平台”后发展定位清晰、与政府联动密切,尤其是对当地经济发展仍有较大作用、能够承接更多项目的城投平台,依然可以挖掘投资价值。

6. 交易商协会发布通知,进一步规范银行间市场货币经纪报价及数据展示有关事项。经纪商应当确保经纪数据使用符合监管规定。经纪商仅能根据交易机构的委托发布报价信息,不得私自修改交易机构报价,不得发布虚假报价,或在开盘等时点发布已失效的历史报价。交易机构应当明确影响执行交易的各项条件,并对执行交易意向以“*”进行标识,对于实盘报价即可执行报价,交易机构对交易价格、交易数量均不作意向性标识,报价被交易对手方接受的,交易机构应当按照报价要素执行交易。经纪商仅能按照交易机构委托进行标识,不得自行标识。报价通常应当为实盘报价,任何机构不得利用报价扰乱市场交易秩序,不得在交易双方确认关键交易要素后拒绝执行交易。

7. 今年以来,在国外加息背景下,我国仍自主降息。对于超出预期连续降息,接近监管人士表示,今年以来央行顶住巨大内外部压力,两次调降政策利率,目的是为了引导社会融资成本下行,优先确保国内发展。

8. 欧盟委员会下调欧元区2023年和2024年GDP增速预期,预计2023年欧元区GDP增速为0.8%,2024年为1.3%,5月份预期分别为1.1%和1.6%;预计2023年欧元区通胀率为5.6%,低于5月份预测的5.8%,预计2024年欧元区通胀率为2.9%,高于5月份预测的2.8%;预计德国经济将在2023年将萎缩0.4%,5月预测为增长0.2%。

9. 证监会公告,为进一步拓宽基础设施领域不动产投资信托基金(REITs)试点资产范围,丰富投资者选择,促进公募REITs市场健康发展,不断提高资本市场服务实体经济能力,证监会拟对《公开募集基础设施证券投资基金指引(试行)》第五十条进行修改,将公募REITs试点资产类型拓展至消费基础设施。现向社会公开征求意见。

10. 今年以来多地地方政府开始公开宣告,原属地国有城投平台开始退出“政府融资平台”,不再承担政府融资职能,并将自负盈亏。截至9月8日,今年已有超过190家国企宣告“隐退”,创2015年以来新高。这一轮退出潮被市场人士看作是城投平台将加速“隐退”和转型的信号。

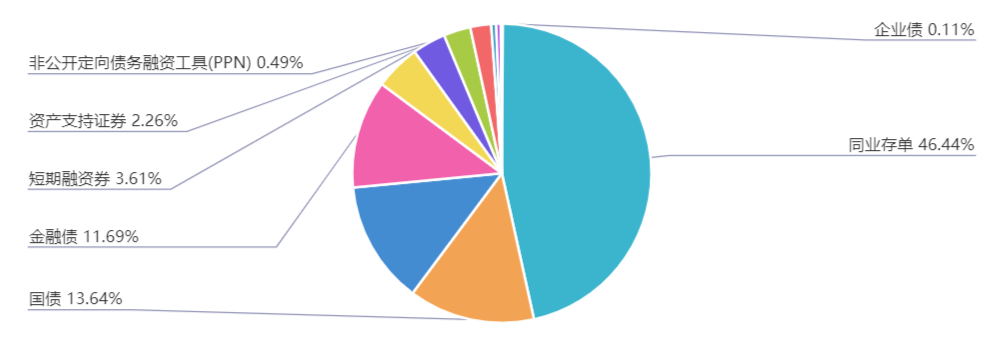

上周(9.11-9.15)一级市场债券发行总数1168只,发行总额18573.47亿元。其中,国债4只,发行额2533.4亿元,占发行总额的13.64%。地方政府债39只,发行额2467.52亿元,占发行总额的13.29%。金融债45只,发行额2171亿元,占发行总额的11.69%。企业债3只,发行额19.8亿元,占发行总额的0.11%。公司债117只,发行额914.97亿元,占发行总额的4.93%。资产支持证券98只,发行额419.24亿元,占发行总额的2.26%。中票67只,发行额539.3亿元,占发行总额的2.9%。短融77只,发行额670.08元,占发行总额的3.61%。同业存单696只,发行额8626.1亿元,占发行总额的46.44%。

一级市场面额比重发行统计(9.11-9.15)

﹁

﹂

本周流动性分析

上周央行公开市场累计净回笼资金70亿元,同时超额续作MLF。因此全口径计算,上周央行在公开市场净投放1840亿元。

具体来看,周一至周三,央行在公开市场上进行了净投放操作,资金投放规模分别达2030亿元、1950亿元和390亿元。周四,央行净回笼资金2200亿元,为6个交易日来首次净回笼。周五央行同时投放了1050亿7天期逆回购资金和340亿14天期逆回购资金,本次央行14天期逆回购的操作为1月份来首次。同时,央行将14天期逆回购的操作利率下调了20个基点至1.95%,此前利率为2.15%。周五央行有4000亿MLF到期,央行开展1年期MLF操作5910亿元,操作利率维持在2.5%不变。

Wind数据显示,本周央行公开市场将有7040亿元逆回购到期,其中周一至周五分别到期2150亿元、2090亿元、650亿元、1100亿元、1050亿元。

对于MLF加量幅度上升,东方金诚首席宏观分析师王青认为,直接原因在于近期市场流动性趋紧,银行对MLF操作需求增加。王青指出。近期受信贷投放力度显著加大、专项债发行正在经历年内最高峰等因素影响,9月以来市场利率大幅上行,其中1年期商业银行(AAA级)同业存单到期收益率已升至MLF操作利率附近,DR007更是持续运行在短期政策利率(央行7天期逆回购利率)上方。这意味着银行体系流动性正在收紧,MLF操作需求相应上升。可以看到,此前四个月由于市场利率持续低于相应政策利率,银行体系内中长期流动性偏于充裕,导致商业银行对MLF操作需求较低。

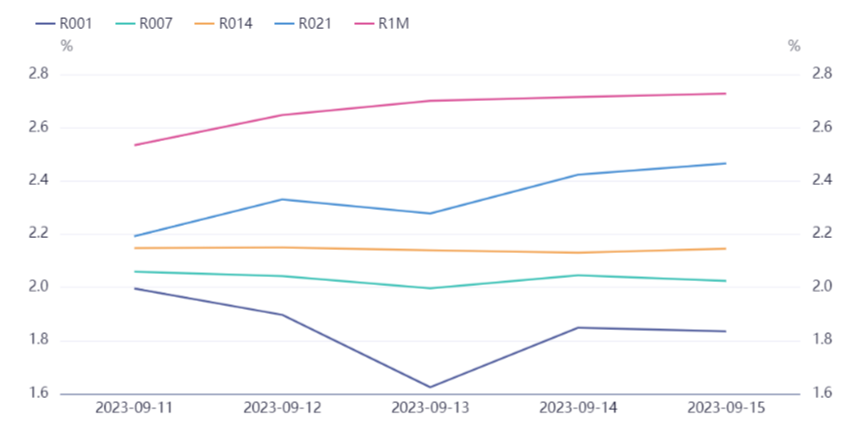

招商证券宏观团队指出,保持流动性合理充裕仍是央行的主要目标。央行近期也在警惕市场加杠杆现象,综合来看近期资金面收紧可能更多是其“顺势而为”的结果。上周主要资金价格全面回落,但综合考虑缴税、地方发债,以及监管考核等因素,资金面仍有重回紧张的可能。继9月15日降准释放5000亿流动性的基础上,央行扩大本月MLF净投放规模,再度彰显为跨季期间流动性平稳过渡保驾护航的决心。

上周四晚间,央行意外宣布降准0.25个百分点,据估算,此次降准将释放资金约5000亿元。中信证券明明研究团队指出:此次超预期降准在弥补三季度末扩大的流动性缺口的同时,为银行扩大信贷投放提供更多空间,而逆回购净回笼+降准的“缩短放长”操作模式背后是避免资金脱实向虚的意图。不排除四季度降息落地的可能性,长债利率下行趋势或仍将持续。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。