利率小幅上行,LPR报价不变(9.18-9.22)

2. 央行货币政策委员王一鸣表示,在美联储激进加息节奏下,中国的货币政策没有简单跟随,这是基于中国的宏观经济和通胀形势,应该说中国的货币政策表现出更强的自主性,相较于美联储或者说主要发达经济体利率的大幅变化,中国的货币政策是稳健的。

3. 近期“避风港”也遭遇风波。自从9月5日短期反弹结束以来,中证转债指数持续下行,特别是9月7日单日指数下跌1.08%,这对于向来稳定的可转债市场已是非常大跌幅。多位市场人士表示,近期可转债市场回调的原因复杂,股市、债市的低迷都压抑了可转债上涨的空间。同时,个券强赎、闪崩等与市场低迷的情绪相互强化,进一步压低了市场的做多意愿。

4. 近期,多家房企传出境外、境内债务重组或展期的好消息。其中,碧桂园9只境内债全部成功展期;融创境外债重组方案获高票通过;远洋也公告称,拟对境外债务全面重组。业内人士认为,近期多家房企成功展期或重组,将缓解房企房企流动性压力,同时也表明境外投资者对房地产市场预期在改善,有助于提振行业发展信心。

5. 美联储维持联邦基金利率目标区间在5.25%-5.5%不变,符合预期。美联储FOMC声明称,12位官员预计今年还会加息一次,7位官员预计维持不变;近几个月就业增长放缓,但依然强劲。

6. 英国央行意外维持利率在5.25%不变,市场预期加息25个基点。英国央行周四结束了连续14次加息,此前最新数据显示,英国通胀目前低于预期。汇丰资产管理表示,现在很有可能英国央行主要政策利率已见顶,美联储和欧洲央行利率也已到达高点。

7. 日本央行宣布继续实行超宽松货币政策,将短期利率维持在负0.1%的水平,并通过购买长期国债,使长期利率维持在零左右。该行表示,将更加灵活地实施收益率曲线控制政策,在一定情形下允许该收益率波动幅度超过正负0.5%。另外,有必要密切关注金融和外汇市场的发展。

8. 国家发改委:截至8月末中央预算内投资基本下达完毕,新增发行地方政府专项债券占全年额度的80%左右,基础货币投放增加、信贷总量继续扩大、存贷款市场利率降低,有效保持流动性合理充裕,推动供需两端持续恢复。

9. 财政部国库司司长李先忠表示,1-8月,各地发行用于项目建设等专项债券2.95万亿元,完成全年新增专项债券限额的77.5%,比序时进度快10.8个百分点。债券资金累计支持专项债券项目约2万个,主要用于市政建设和产业园区基础设施、社会事业、交通基础设施、保障性安居工程、农林水利等重点建设领域。

10. 雄安新区取消商品住房预售,实行现房销售,实现“所见即所得、交房即交证”。同时,雄安新区支持有意愿的人才,通过租房解决住房问题,并在教育、医疗、就业等公共服务领域“租售同权”。在雄安新区稳定工作的疏解人员,可购入市场化项目住房,包含商品住房和共有产权住房。雄安新区市场化项目住房按照“成本+税费+合理利润”方式测算备案价格,引导房价保持在合理区间,在新建片区市场化项目中,配置不低于30%的“只租不售”型住房。

11. 中国互联网金融协会日前在上海再次召开座谈会,商业银行、基金公司、证券投资咨询公司、保险公司、小贷公司等近30家行业机构代表参加会议。会议同意按照“合法合规、先易后难”的原则,加快建立异常维权信息共享机制,先将用于判断疑似黑灰产的规则、案例、声纹特征等信息进行共享,同步研究解决个人信息共享的相关法律、技术、业务等问题。

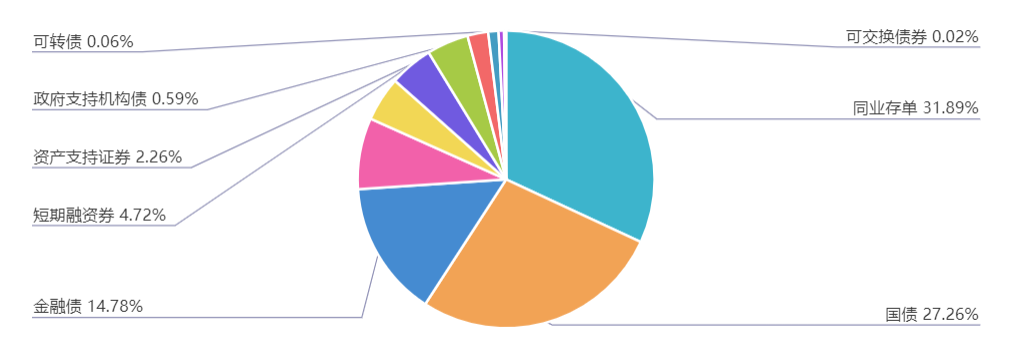

上周(9.18-9.22)一级市场债券发行总数1225只,发行总额21852.94亿元。其中,国债6只,发行额5958.2亿元,占发行总额的27.26%。地方政府债58只,发行额1690.44亿元,占发行总额的7.74%。金融债62只,发行额3229.5亿元,占发行总额的14.78%。企业债5只,发行额36亿元,占发行总额的0.16%。公司债139只,发行额1061.01亿元,占发行总额的4.86%。资产支持证券169只,发行额493.22亿元,占发行总额的2.26%。中票105只,发行额992.8亿元,占发行总额的4.54%。短融135只,发行额1031.82元,占发行总额的4.72%。同业存单503只,发行额6969.6亿元,占发行总额的31.89%。

一级市场面额比重发行统计(9.18-9.22)

﹁

﹂

本周流动性分析

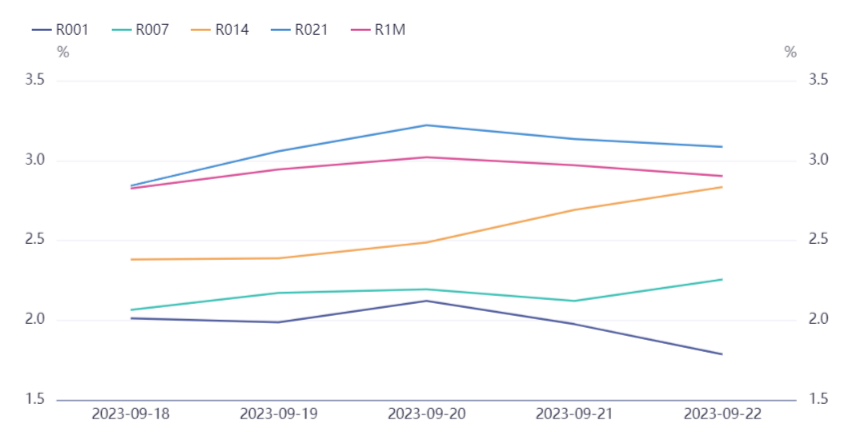

上周央行公告称,为维护季末流动性平稳,9月22日以利率招标方式开展了2020亿元14天期逆回购操作,中标利率1.95%。Wind数据显示,当日1050亿元逆回购到期,因此单日净投放970亿元;央行公开市场共有7040亿元逆回购和500亿元国库现金定存到期,央行公开市场累计进行了12560亿元逆回购和500亿元国库现金定存操作,因此上周央行公开市场净投放5520亿元。

资金面方面,银行间市场资金紧势略缓,隔夜回购加权利率降逾13bp跌破1.9%关口。交易员表示,税期扰动过后,资金面暂获喘息,公开市场逆回购亦连四日净投放,不过投放力度渐缓,跨季时点料资金价格仍易涨难跌。周五国债发行规模偏大,资金面也面临扰动,关注后续央行逆回购动向及流动性变化。长期资金方面,国有和主要股份制银行一年期同业存单一级最新报价集中在2.45%和2.46%附近,并伴有一定需求;同期限存单二级最新成交在2.45%附近,较上日下行2bp。

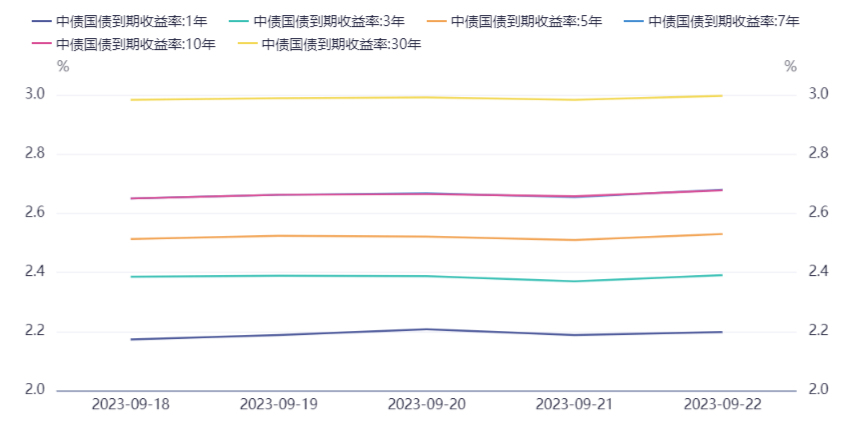

9月LPR报价按兵不动:1年期LPR报3.45%,上次为3.45%;5年期以上品种报4.20%,上次为4.20%。市场人士表示,尽管9月降准落定,叠加银行存款利率下调等因素LPR存在下调空间,但考虑到本月存量房贷利率下调在即,且人民币汇率贬压添扰,同时亦为稳定银行净息差,LPR暂维持稳势。

9月20日,中国人民银行货币政策司司长邹澜在国新办发布会上表示,货币政策应对超预期挑战和变化仍然有充足的政策空间。央行将继续精准、有力实施好稳健的货币政策,加强逆周期调节和政策储备,以高质量金融服务助力高质量发展。将继续实施好存续的结构性工具,进一步落实好到期工具的延续和展期。引导实体经济融资成本稳中有降,推动银行积极调整存量房贷利率。用好各项调控储备工具调节外汇市场供求,坚决防范汇率超调风险。指导金融机构积极稳妥支持地方债务风险化解,建立常态化的融资平台金融债务监测机制。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。