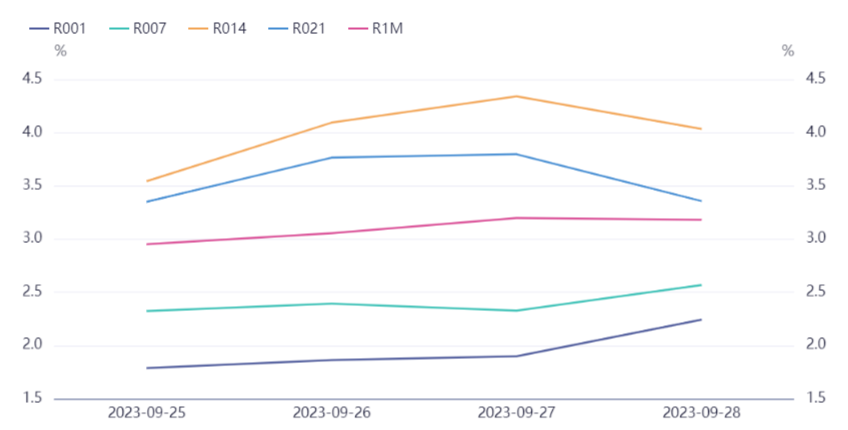

节前长端小幅下行,经济指标回升(9.25-9.28)

2. 中国恒大公告称,接到有关部门通知,公司执行董事及董事会主席许家印因涉嫌违法犯罪,已被依法采取强制措施。公司股票将继续停牌。另据第一财经报道,在相近时间段内被带走的恒大核心成员,还包括许家印二儿子许滕鹤,他曾主导恒大财富的工作;恒大前CFO潘大荣,主要负责恒大系资金运作;恒大地产集团、恒大物业集团前董事长甑立涛。

3. 中基协发布《私募投资基金备案指引》及配套材料清单,对现行基金备案自律规则及零散在关注要点、案例中的备案口径进行整合、优化,推动形成覆盖“募投管退”全流程、体系清晰协调的自律规则体系。

4. 央行货币政策委员会召开2023年第三季度例会。会议要求,完善市场化利率形成和传导机制,发挥央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制效能,推动企业融资和居民信贷成本稳中有降。深化汇率市场化改革,引导企业和金融机构坚持“风险中性”理念,综合施策、校正背离、稳定预期,坚决对单边、顺周期行为予以纠偏,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

5. 财政部、税务总局公告,对农产品批发市场、农贸市场专门用于经营农产品的房产、土地,暂免征收房产税和城镇土地使用税。对同时经营其他产品的农产品批发市场和农贸市场使用的房产、土地,按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。继续实施部分国家商品储备税收优惠政策。对商品储备管理公司及其直属库营业账簿免征印花税;对其承担商品储备业务过程中书立的买卖合同免征印花税;对商品储备管理公司及其直属库自用的承担商品储备业务的房产、土地,免征房产税、城镇土地使用税。

6. 9月份债券基金意外迎来小寒潮,净值回调力度虽不及2022年,但是仍有高达八成债券基金当月未能实现盈利,不少业内人士也对债券市场短期内的走势表明了谨慎态度。值得一提的是,虽然眼下正值小寒潮,但债券基金规模的持续增长并未受到妨碍,大多数债券基金的长期业绩仍然表现优异。

7. 美联储威廉姆斯:美联储的利率已达到或接近峰值水平;为实现目标,美联储将需要在一段时间内维持紧缩政策立场;预计通胀今年将下降至3.25%,并在2025年降至2%;预计明年失业率将略有上升至超过4%水平;明年GDP增速预计将适度下降至约1.25%水平;通胀仍然过高,价格稳定对经济至关重要;有足够的迹象表明通胀压力正在减弱;预计2024年通胀将达到2.5%。

8. 美国消费者的短期通胀预期在9月降至2021年初以来的最低水平,消费者信心有所减弱。根据9月份密歇根大学消费者调查数据终值,消费者预计未来一年通胀率为3.2%,低于8月份调查时的3.5%。他们还预计未来五到十年通胀率为2.8%,这是一年来最低水平。

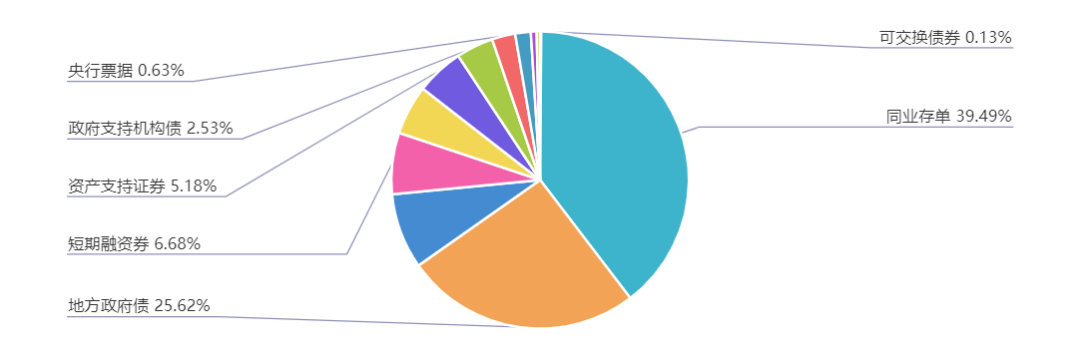

节前一周(9.25-9.28)一级市场债券发行总数677只,发行总额7919.37亿元。其中,地方政府债80只,发行额2029亿元,占发行总额的25.62%。金融债17只,发行额651亿元,占发行总额的8.22%。企业债6只,发行额29.4亿元,占发行总额的0.37%。公司债59只,发行额427.32亿元,占发行总额的5.4%。资产支持证券124只,发行额410.58亿元,占发行总额的5.18%。中票37只,发行额321.1亿元,占发行总额的4.05%。短融66只,发行额529元,占发行总额的6.68%。同业存单262只,发行额3127.4亿元,占发行总额的39.49%。

一级市场面额比重发行统计(9.25-9.28)

﹁

﹂

本周流动性分析

为维护季末流动性平稳,节前一周央行公开市场上逆回购累计投放19230亿元,到期回笼7660亿元,实现净投放11570亿元。Wind数据显示,因为国庆长假,逆回购到期顺延至10月7日,共有8250亿元到期,央行届时逆回购操作备受关注。

近日,央行发布消息称,货币政策三季度例会于25日召开。机构解读会议所提及政策下一阶段将由此前的稳增长、稳就业、稳物价三重目标,转向主攻扩大内需方向。

华泰证券称,与2季度例会仅提及搞好跨周期调节不同,3季度例会表示要持续用力、同时搞好逆周期和跨周期调节,主要是通过加大已出台货币政策实施力度。往前看,跟踪央行基础货币投放节奏变化,尤其是央行是否扩表助力地方化债、以及是否加大PSL投放,可能是政策执行力度的重要判断指标。

西部证券分析师杜渐、崔正阳指出,本次通稿删去“全力做好稳增长、稳就业、稳物价工作”,着重提出“着力扩大内需、提振信心”,与7 月政治局会议相关表述保持一致。当前,就业形势总体稳定,CPI、PPI 已出现筑底回升迹象,货币政策主要任务或由此前的稳增长、稳就业、稳物价三重目标,转向主攻稳增长即着力扩大内需,提振居民及企业部门信心。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。