利率小幅上行,资金面稍缓和(10.9-10.13)

2. 商务部召开例行新闻发布会。发布会要点包括:一、商务部将按照“消费提振年”总体安排,多措并举推动消费持续恢复和扩大。二、中方反对将经贸科技问题政治化、武器化,敦促美方,停止泛化国家安全概念,停止滥用国家力量打压中国企业。三、中国政府高度重视优化营商环境,不断加大吸引外商投资力度,将合理缩减外资准入负面清单,研究进一步取消或放宽外资股比限制可行性,吸引更多全球要素进入中国市场。

3. 商务部部长王文涛会见美国国会参议院多数党领袖舒默一行时表示,两国经济互补性远大于竞争性,中美经贸关系本质是互利共赢。双方发展进步完全可以成为对方机遇而不是挑战,合作是两国唯一正确的选择。

4. 商业银行新一轮减费让利措施有望落地。中国银行业协会发布《关于调整银行部分服务价格提升服务质效的倡议书》倡议,鼓励各银行加快数字化进程,取消商业汇票工本费、降低银行承兑汇票手续费,按照不高于成本价的标准向企业客户收取安全认证工具工本费;主动调整银行服务价格,减免个人存款账户对账单打印费,按照不高于成本价的标准向个人客户收取安全认证工具工本费;为持卡人提供免费的信用卡交易提醒及余额变动通知服务,免收持卡人转出信用卡溢缴款至境内本人本行账户手续费,建立信用卡普卡和金卡年费补刷机制,建立信用卡容时、容差服务机制。

5. 上海第三批上半场集中供地7宗地块全部成功出让,总土地出让金197亿元,成交楼面均价19697元/㎡,7宗地块中4宗封顶摇号,2宗底价成交。

6. 超大特大城市正积极稳步推进城中村改造,住建部城中村改造信息系统投入运行两个月以来,已入库城中村改造项目162个。坚持多渠道筹措改造资金,既可以由城市政府筹措资金,也可以引入社会资金,银行业金融机构将给予政策性和商业性贷款支持。

7. 近日,四川、上海、辽宁、安徽等省市接连举行重大项目开工和经济运行部署会议。最近一个月,江苏、广西、甘肃、湖南、四川、辽宁和吉林等省份更是密集发布促进经济增长的若干措施,目标冲刺四季度。

8. 国有四大行集体发布关于控股股东增持股份的公告,汇金公司分别对中国银行、农业银行、工商银行、建设银行增持2488.79万股、3727.22万股、2761万股、1838万股A股股份,并拟在未来6个月内继续增持。消息公布后,富时中国A50指数期货直线拉升,涨幅扩大至0.7%。

9. 今年以来共有537只债券取消发行,原计划发行融资3774.69亿元。其中下半年债券取消发行升势明显,7月份为370.12亿,8月份快速突破到470亿,而9月份则攀升至679.98亿,创今年以来月度最高。

10. 美国财长耶伦表示,全球经济的状况比预期的要好,正在密切关注下行风险;支持欧盟对冻结的俄罗斯资产征收暴利税;尽管一些国家经济增长放缓,但并未看到全球经济不稳定的广泛溢出迹象;必须继续对俄罗斯施加严厉且不断增加的成本,以确保其为其造成的损害付出代价。

11. 碧桂园在港交所公告称,预计集团的流动性在中短期内仍将持续紧张,截至本公告日,集团共9笔境内公司债券本金共计约人民币147亿元的展期方案已获得相关债券持有人的必要同意,尚未支付某债务项下本金金额为4.7亿港币的到期款项,将积极推进境外债务管理措施,在尊重所有债权人现有法律地位和法律偿付顺序的前提下,公平公正地制定整体解决方案来实现长期、可持续的资本结构。

12. 在近期中长期美债收益率大幅飙升之际,多位美联储官员在最新表态中表示,债券市场波动将直接影响家庭和企业的融资成本,可能会引导美联储接下来避免进一步提高政策利率。对于近期受政策预期和美债抛售潮打压的美股而言,超跌反弹有望因此获得重要动能。

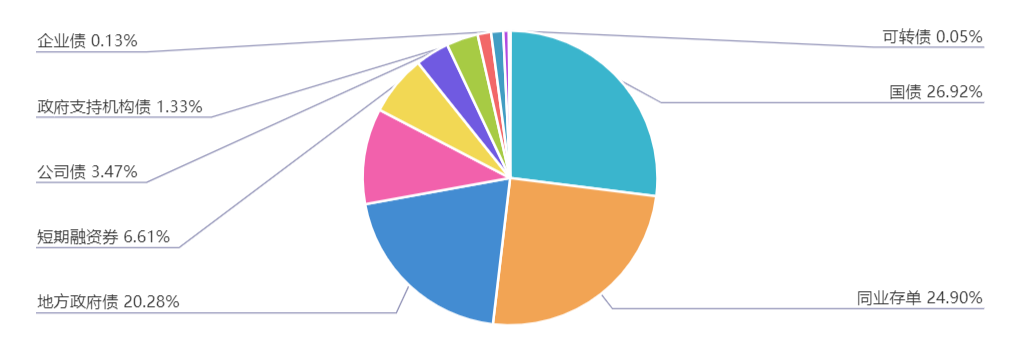

上周(10.9-10.13)一级市场债券发行总数898只,发行总额15084.13亿元。其中,国债8只,发行额4060.7亿元,占发行总额的26.92%。地方政府债55只,发行额3059.51亿元,占发行总额的20.28%。金融债37只,发行额1584亿元,占发行总额的10.5%。企业债1只,发行额20亿元,占发行总额的0.13%。公司债56只,发行额523.83亿元,占发行总额的3.47%。资产支持证券36只,发行额222.87亿元,占发行总额的1.48%。中票59只,发行额559.69亿元,占发行总额的3.71%。短融100只,发行额997.45元,占发行总额的6.61%。同业存单527只,发行额3755.5亿元,占发行总额的24.9%。

一级市场面额比重发行统计(10.9-10.13)

﹁

﹂

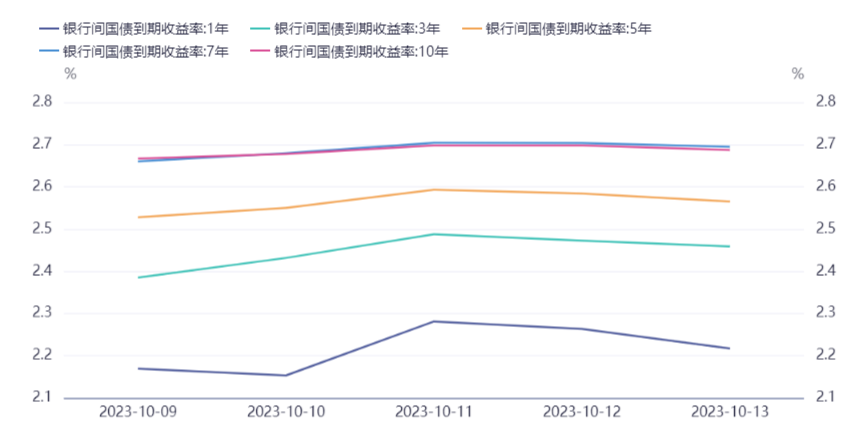

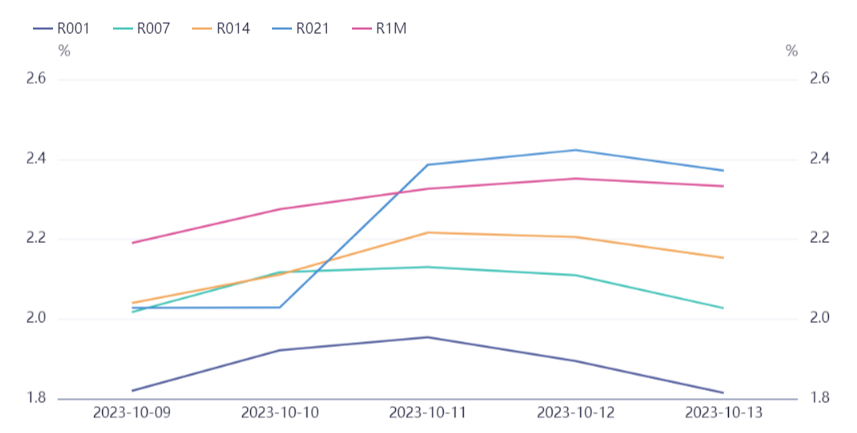

本周流动性分析

上周10月13日,央行公开市场净回笼17810亿元。其中,净投放6660亿元,净回笼24470亿元。

10月13日,央行开展950亿元回购操作其中,7天期950亿元,中标利率1.8%,14天期无操作。当日有24470亿元逆回购到期,实现净回笼23520亿元。

10月12日,央行开展1620亿元回购操作其中,7天期1620亿元,中标利率1.8%,14天期无操作。当日无逆回购到期,实现净投放1620亿元。

10月11日,央行开展1020亿元回购操作其中,7天期1020亿元,中标利率1.8%,14天期无操作。当日无逆回购到期,实现净投放1020亿元。

10月10日,央行开展670亿元回购操作其中,7天期670亿元,中标利率1.8%,14天期无操作。当日无逆回购到期,实现净投放670亿元。

资金面方面,央行公开市场逆回购大量到期影响仍在持续,银行间市场资金面周四显现好转迹象,隔夜回购加权利率亦小幅回落至1.80%关口下方。交易员表示,虽然长假后资金缓势初现,但短期内依然面临缴税及政府债供给洪峰的压力,市场情绪偏向谨慎。长期资金方面,国有和主要股份制银行一年期同业存单一级报价在2.5%左右,较上日小幅走升。

央行货币政策委员会召开2023年第三季度例会。会议认为,当前外部环境更趋复杂严峻,国际经济贸易投资放缓,通胀仍处高位,发达国家利率将持续保持高位。国内经济持续恢复、回升向好、动力增强,但仍面临需求不足等挑战。要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,加快经济良性循环,为实体经济提供更有力支持。加大已出台货币政策实施力度,保持流动性合理充裕,保持信贷合理增长、节奏平稳,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。