几组宏观数据揭示的经济复苏

以上是GDP总量和增长率的数据。GDP总量数据通常用是名义数据,包含通胀因素,属于用当期人民币衡量的总产出。因此名义GDP 增长率也是包含通胀的,这个通常用的不多。比较常用的是剔除通胀影响的增长率,也就是橙色的第三行数据GDP不变价增长率,这个指标衡量了我们这个经济体在一年内生产物品与服务的能力的提升幅度。

从表格中我们可以看到,2011年之前的GDP不变价增长率可以认为处在10%或者10%以上这个范围。其中2008、2009两年主要受美国次贷危机影响,出口大幅下滑,导致阶段性增速低于10%,这两年可以看作这一时段的异常数据。期间我们也祭出了4万亿投资计划等大招,在对冲了海外需求衰退之后录得接近10%的增长率,可以说是力挽狂澜。之后2010年经济恢复到10%以上的增速,到2011年仍然有9.55%。

两位数的增速对任何经济体来说都是非常快的增速,它出现在快速追赶和快速发展的阶段,之后随着经济体量的增大,无论从拉动增长的因素还是增长的基数来说,两位数的增速终将难以维持。到2012-2015年,中国经济换挡,增速下降到7%-8%这个区间,并且逐年小幅下降。2016-2019年,增速进一步下降到6%-7%这个区间。这说明维持我们过去高增长的因素在逐渐减退,但这样的增速对于一个百万亿人民币体量的经济体来说依然是比较快的增速。

2020-2022年这个阶段,经济增长的节奏被新冠疫情显著改变。2020年受新冠爆发冲击,前半年居家时间长,生产停滞,全年的经济增速断崖式下滑至2.24%。之后随着国内防疫得力,疫情对经济的影响显著降低。在初代和德尔塔毒株流行时期,这属于绝无仅有的成就,再加上2020年经济低增长造成的低基数,2021年我们的经济表现非常亮眼,增速恢复到8.4%。2020-2021两年的平均增速也有5.27%,增速基本恢复到正常区间。

然而2021年底传入中国的奥密克戎毒株再次改变了防疫形势和经济节奏。2022年经济增速再次大幅下滑至3%。比起2020年更糟糕的是,疫情持续三年之久,对微观经济主体的财务结构和心理都造成了较大影响,这一点从2022年房地产销售大幅下滑、房企流动性危机以及居民消费疲软可以看出来。

今年到目前,我们看到的是令人振奋的复苏态势。防疫调整效果显著,疫情对经济活动的影响已经变得很小。从今年春节期间的旅游、消费热度上可以看出生活恢复常态之后大家的热情和活力。

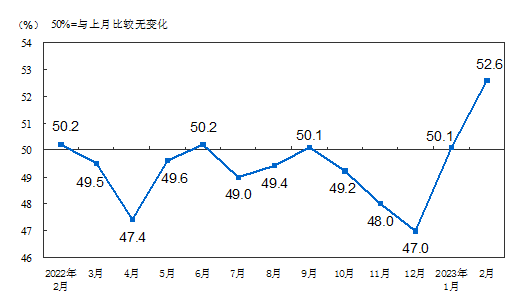

来源:国家统计局

春节后,各行各业积极开工,在摆脱疫情干扰的第一年里,大家都摩拳擦掌,准备大干一场。前两天公布的2月中国制造业采购经理指数(PMI)升至52.6%,连续两个月位于扩张区间。这一指标创下自2012年4月份以来的新高,远超市场预期的50.5%。如果说今年1月的PMI50.1只能算勉强守住荣枯线的话,2月的52.6%可以说是体现出了政策发力的结果,完美展示了经济复苏的势头。具体来看,制造业的产需两端同步扩张。生产指数为56.7%,比上月上升6.9个百分点,表明制造业生产明显加快;新订单指数为54.1%,比上月上升3.2个百分点,表明制造业市场需求继续回升。

需求端的修复主要源于一是居民消费回暖带动相关产业修复,二是基建投资继续对相关行业形成支撑。受益于去年政策性开发性金融工具和今年专项债大规模前置发行带来的对社会资金的撬动,基建投资保持着较高的活跃度。此外,地产销售回暖带动地产后周期以及原材料行业修复,也推动了需求的复苏。

2月的PMI的指标是一季度经济活力的一个展现。从长期经济增长所处的阶段看,目前我们仍处于5%-6%这个增速区间,经济增长的长期动能依然存在。假定我们认为2022和2023年两年的平均增速有5%的话,那么,在2022年3%的基础上,2023年的经济增速有望达到7%-8%这样一个水平。考虑到制约经济活动的因素大幅解除和去年的低基数,今年的经济增长将会是令人颇为期待的。

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。